【看中國2017年5月11日訊】之前,我們說過加拿大Home Capital Group公司股價4月26日暴跌超過60%以上的事情《別了,房地產:一個時代即將過去!》,該事件還在繼續發酵。

Home Capital Group並不是銀行,它通過吸收存款來獲得資金,然後又通過其它渠道放出貸款。該公司利用的渠道就是其子公司Home Trust,這家機構專門向風險貸款人提供高息抵押貸款,而這些風險貸款人往往信用有問題或者收入不穩定以至於無法獲得按揭保險,從而被銀行拒之門外,其中不乏次級貸款人。大家知道,2008年就是美國的次級貸款出現問題爆發的危機。

瀕臨破產的Home Capital Group獲得了20億美元的救助貸款,這筆錢來自於安大略健康醫療養老金計畫,救助條件很苛刻。Home Trust將支付不可退款的的1億美元承諾費,將被要求按照10%的利率支付第一部分貸款10億美元的利息,按照2.5%的比率收取相關費用。如此一來,第一期10億美元救助款的實際利率相當於22.5%。剩下10億美元貸款的實際利率是12.5%。這就成為了最典型的高利貸。

同時,安大略健康醫療養老金計畫借給Home Capital的每一美元,後者將提供2美元的抵押貸款作為抵押品。換言之,在前者看來,現在1美元的抵押物按50美分計價。這讓大家清楚地知道「最後關頭時,內部人士怎樣看待按揭貸款和作為抵押品的房子的價值」。這相當於說,最保守的情況下,現在的房子需要折價一半。這讓加拿大房市和按揭貸款市場一剎那感到刺骨的寒冷。

但事情還沒有結束。

4月26日,Home Capital宣布它正面臨客戶擠兌問題。截至3月底,其子公司Home Trust持有大約20億加元通過向老儲戶承諾高息而獲得的存款。然而這些客戶現在要求拿回資金,且擠兌的速度正在加快。

4月28日,Home Capital又宣布週四客戶取走了2.9億加元的存款,而5月3日則已經取走了4.72億美元。這是Home Capital Group宣布向安大略健康醫療養老金計畫借款、股價暴跌60%以後發生的事情。

這就是擠兌行為。隨著擠兌不斷進行,Home Capital的槓桿率就不斷提升,最終槓桿就會斷裂,企業破產清算,引發次貸危機的加拿大版。

5月5日又有壞消息傳來,加拿大最大地產投資公司(土地銀行)尋求破產保護,這意味著該公司的槓桿已經斷裂。

加拿大的事情比較清楚,澳大利亞、紐西蘭絕不比加拿大樂觀。據報導,澳大利亞的新房銷售中,有四成左右是零首付,也有很多很多不夠買房資格的購房者形成的次級貸款(通過虛假的收入證明來買房),而香港新加坡只會更糟,後者已經出現大幅降價甩賣的情形。

美國在2008年經過了去槓桿過程,那時一些其它國家(主要是新興國家)採取拒絕去槓桿的手段力保泡沫。現在,誰也跑不掉。

之所以形成今天的狀況,都是全球央行大印鈔和新興國家貪腐資本不斷外逃到這些地區所推動的結果。

需要警惕的是,很多國際都市的房地產有今天的現狀,與新興大國資本外逃緊密相關(特別是那些貪腐資本),一旦這些地區的房地產泡沫破裂、嚴重影響噹地人的經濟生活條件,會不會形成反華浪潮?這是最擔心的事情。定居的時候,一定選擇包容性比較強的地區或城市,並絕對不能居住在華人密集的居住區。

這些城市很糟糕嗎?即便下跌一半,估計很多人也不會認為很糟糕。但只要仔細計算人均收入和房價,就知道中國的泡沫程度是加拿大的5-10倍以上。

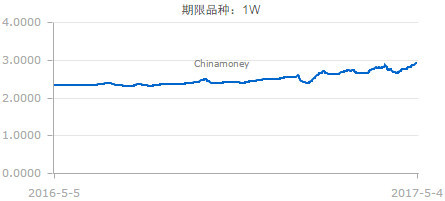

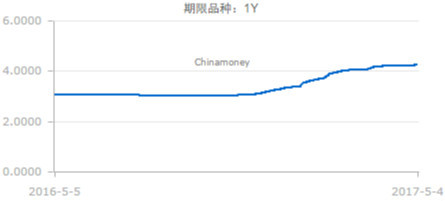

shibor品種一週和一年的走勢圖對比。(網路圖片)

上面是7天和一年期的Shibor走勢。2017年本來就有一個奇怪的現象:3月份就開始鬧錢荒,以往可都是銀行大放水、利率下跌的時間。最近幾天更奇怪,一般來說月底錢緊,月初錢松,短期利率在月初應該是回落的。可是,最近幾天,無論是一年期還是七天期的利率,都在月底高位的基礎上繼續大步上揚,這是什麼感受?這當然是美聯儲加息之下保匯率的結果。

利率不斷上揚,就是金融產品奔向死亡之路。

不斷有朋友關心理財產品如何、信託產品如何、債卷如何、是否該買房等等,這就相當於在正在破裂的冰山下苟且。去年八九月,筆者就在不斷提示金融產品(包括債券、信託、理財等)的風險,到今天,債券已經遭遇大幅屠殺,信託、理財也是一樣的前途。

對於商品價格走勢,現在應主要考慮泡沫的存在以及泡沫破裂多帶來的影響。泡沫時期,任何人的購買力都是被泡沫所支撐的,泡沫一天不破,意味著人們的有效需求就沒有落實到最終的實處。以前看過一個帖子,北京的某些人,買房之後一天的伙食支出只有幾塊錢,這種需求還處於泡沫中。還有人因房屋裝修而購買家電等(這帶動了對鋼鐵、有色、塑料等的需求)。當泡沫破裂之後,才能顯示人們的實際需求。此時會出現兩方面的劇烈變化:1,自然是需求的劇烈萎縮;2,供給端大量地破產(包括公司、企業、農戶等。農戶大量破產、拋荒等都是必須的過程),此時,商品價格才會有穩定的趨勢性方向,這是最基本的思路。