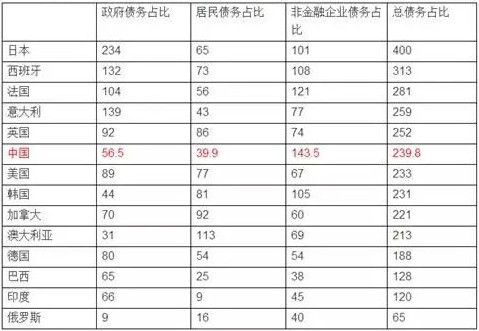

世界主要經濟體實體經濟債務結構佔GDP比重。(網路資料圖片)

【看中國2017年5月26日訊】美國暢銷書作家史蒂芬.金在他的新書《嚴峻的新世界》裡說:"不論好壞,中國都太大而難以讓人忽略。"

這裡的金先生不是那個著名的恐怖小說家,而是匯豐銀行的高級經濟顧問,一個中國通。他曾評論2012年疲軟的中國經濟:"中國以債務為動力推動的經濟增長難以維持。"

週三(24日),信用評估公司穆迪分析了中國經濟情況,下調了中國主權信用評級(從Aa3下調至A1)。金先生的警告再次進入人們的視線。

儘管現在中國的信用等級依然是A1,但是中國揹負的公債數量依然令人擔憂。

政府的直接債務並不是最大問題。根據西方標準,債務低於GDP的40%或3%的財政赤字都在正常範圍之內。中國經濟最大的隱患是公司欠債,或更準確來說是國企欠債,和地方政府欠債。國企儘管有時落後於時代,但仍然是構成中國經濟的支柱。

地方政府的難題

中國國企的欠債達到了中國GDP的115%,遠高於日本和韓國的欠債。日本和韓國的欠債只是GDP的30%左右。

穆迪公司的評估顯示如果中國想要將這些公司的債務降低到可控制的程度,則要投入大概4000億美元。

與此同時,中國財政部警示一些地方政府難以維持日常開支。地方政府在補貼經營不善的企業,比如煉鋼廠,和失業補貼中掙扎。這些地方也通常經濟疲軟,支柱產業亟需改革。

目前中國擁有更深厚的經濟實力。中國外匯儲備達到3萬億美元,中國年經常項目(或經常賬戶)盈餘達到200億美元。因此,持續債務不會威脅到現在或近期的經濟。

但是,就像老笑話說的那樣,美國經濟打一個噴嚏,全世界都會感冒。對中國來說則是,中國經濟感冒,全球經濟都會跟著遭殃。

2016年初,中國公布經濟發展比預期遲緩的數據時,國際股市震盪,商品價格下滑。

風向標

2010年,中國平均經濟增長速度在10%盤旋,現在則是6%到7%。

中國經濟跟7年前的盛極時期相比誠然可控性更強,但是如果沒有經濟改革,中國經濟有可能放緩到5%的增速。習近平在促進有效經濟增長(可能出現的失業和經濟重組開銷)以及如何把政治矛盾降到最低點之間尋找平衡。

在神經敏感的世界裡,中國債務大山會比實際預計的更明顯。穆迪下調中國主權信用評級就像是一個風向標。

昨天早上,中國經濟"硬著陸"預測警告發布時,亞洲股票市場幾乎對此置之不理,因為中國經濟硬著陸的警告經常有,但從沒成真過。

但是,由於投資者需要一種高風險高回報的投資以資助政府的債務,這一需求把中國債券股的回報越推越高。

雖然目前中國經濟還不著急尋找一艘救生艇,但是至少應該知道救生艇在哪裡。