【看中國2018年8月25日訊】根據媒體報導,「監管層正在醞釀將地方債風險權重從20%調降至零」……

什麼意思?是不是看不大懂?——唉,看不懂就對了,就是要你「霧裡看花」一般暈眩!……

之前曾經屢次強調,當代中國金融體系的很多語言,就像是古埃及祭司們的專用語——含混、精巧又極具迷惑性,比方說——把擴大印鈔規模,叫做「降低利率」;把正常債券抵押印鈔,叫做「逆回購」;把垃圾債券印鈔,叫做「量化寬鬆」;把無錨印鈔,叫做「再貸款」;把臨時性大量印鈔,叫做麻辣粉(MLF)、酸辣粉(SLF)……

當代中國金融體系的很多語言既含混、精巧又極具迷惑性,但終極目的只有一個……

(圖片來源:Getty Images)

這次的「風險權重調降」,其實就是「印鈔放水」的另一種說法,且聽我給你慢慢道來。

商業銀行的資產,通常會被分為現金、證券、貸款、 固定資產、無形資產等,各類資產的風險不同。為保障銀行資產運營的安全性,不同風險資產就被央媽設置了不同的風險係數。依據中國的《商業銀行資本充足率管理辦法》,商業銀行的資產分為0%、20%、50% 和100% 四個檔次。

有幾種資產,風險權重被設置為0(也就是被認為沒有風險)——現金;黃金;人民銀行存款;對中央政府債權(國債);對人民銀行債權(央票);政策性銀行債權(國開債等);……

說白了,以上這些資產,都是確保可以換到足值人民幣現金的,或得到中央政府和人民銀行擔保的資產,不用擔心一點兒損失。

然而,另外有一些資產,就有一定的風險了,例如——評級為AA-以上的公司債權,其風險權重被確定為50%;商業銀行對個人發放的住房抵押貸款,其風險權重被確定為50%;對評級為AA-及以上國家和地區政府投資的公用企業的債權,其風險權重被確定為50%;對評級為AA-及以上國家或地區註冊的商業銀行或證券公司的債權,其風險權重確定為20%;……

對地方政府的債券,也就是俗稱的地方債,原來一直是被確定為20%風險權重的資產。

還有一些資產,因為存在損失所有本金的風險,所以風險權重是100%,例如——對評級為AA-以下國家或地區註冊的商業銀行或證券公司的債權;對評級為AA-以下國家和地區政府投資的公用企業的債權;除個人住房抵押貸款之外對企業和個人的其他債權;等同於貸款的授信業務;……

回到新聞上來,「地方債風險權重從20%調降至零」,這意味著地方債獲得了與國債、政策性金融債一樣的信用,而地方債的收益又高於國債和政策性金融債,若商業銀行購入地方債,相當於淨資產規模不變的情況下,額外還能獲取地方債的利息收入……這樣一來,商業銀行豈不是要跑步前進購入地方債?

沒錯,就是這樣!

這個政策,本來就是鼓勵原本對購入地方債不很積極的商業銀行,多多買入地方債!

前些時,央媽懟財爸,大家都還以為,兩者有啥深刻矛盾呢!

其實啊,是我們人民群眾多想了,對於地方政府和國有商業銀行這種親親親孩兒們,央媽和財爸,從來都是捧在手裡怕碎了,含在嘴裡怕化了,愛得不得了,看著他們陷入困境,救助措施那都是一套一套的組合拳……

早在今年4月份,銀保監會在其發布的《商業銀行大額風險暴露管理辦法》中就提到:「商業銀行持有的省、自治區、直轄市以及計畫單列市人民政府發行的債券不受本辦法規定的大額風險暴露監管要求約束」。

這已經為地方債風險權重調整為零打下了伏筆。

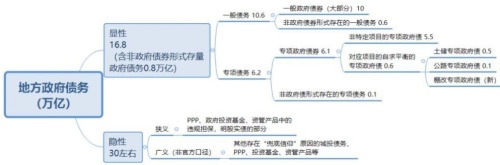

8月14日,財政部網站發布《關於做好地方政府專項債券發行工作的意見》,提出要加快地方政府專項債券發行和使用進度,甚至怕孩兒們不能深刻領悟,明確要求各地至9月底累計完成新增專項債券發行比例原則上不得低於80%,剩餘發行額度還要求放在10月份發行——掐指一算,原本地方政府專項債券大約有1.35萬億元,前面已發行2000億,再增發80%,接下來大約一個半月時間內,銀行間市場將喜迎0.8-1萬億元地方專項債供給(說明:地方政府債務分為顯性債務和隱性債務(經過中央政府統計的)兩類,顯性債務是可以通過發行地方政府債券融資置換或者償還,其所發行的債券,就被稱為地方債)。

地方債發行上分為一般政府債、專項政府債。其中,一般政府債融資是為了地方上的公共財政支出項目。償債來源呢,也來自於地方公共財政收入;專項政府債則是建設某個專項具體工程而發行的債券,其償還來源是政府基金性收入中的單獨或若干項目,在項目之間自求平衡,賬目分離。

地方政府債務的詳細劃分見下圖:

中國地方政府債務的詳細劃分(作者製表)

問題來了,財爸大膽鼓勵地方政府增發1萬億專項債券,但——如果市場上沒有人買怎麼辦?

這就要央媽顯神通了。

商業銀行不是最喜歡國債和政策性金融債麼?商業銀行不是不願意大量購買地方債麼?

好咧,我把地方債風險權重降到0,和國債、政策性金融債一樣,而且利息還更高,你們還願不願意大量買?

這一套組合拳下來,一方面緩解了地方政府債務泰山壓頂和可投資資金不足的態勢,另一方面成功實現了向社會放水的目標——自2018年以來的貨幣和信用緊縮,終於告一段落。

有人問了,你說了半天,這1萬億元和印鈔放水還沒關係啊!

你笨啊!商業銀行會白白出錢購買地方債麼?拿到地方債之後,商業銀行一轉手,就會拿這些地方債抵押給央媽。央媽呢?當然就唰唰唰地印出來1萬億給商業銀行咯!

你看,1萬億元的基礎貨幣,這不就印出來了麼?

按照現在人民幣5左右的貨幣乘數計算,1萬億元的寬鬆貨幣,很快就會轉換成5萬億元的寬鬆信用(廣義貨幣M2),這必將大大緩解目前的金融緊縮。

想一下,地方專項債券的「專項」大都是什麼?是收費公路、棚改和軌道交通之類的基建項目啊!那這些基建項目,消耗的主要工業品是什麼?

當然是螺紋鋼啊!

所以嘛,你看——從4月份地方債風險權重變0的消息暗示出來到現在,螺紋鋼的漲勢,那真叫一個氣勢如虹,在2018年幾乎所有大類資產都表現不佳的情況下,人家螺紋鋼主力合約,卻從不足3300暴漲到4400以上(見下圖)……

從4月份地方債風險權重變0的消息暗示出來到現在,螺紋鋼的價格走勢圖(網路圖片)

就這樣,在過去幾個月社會信用整體緊縮的環境下,以大型鋼鐵企業為代表的「共和國的長子」們,卻喝到了由央媽釋放的奶汁中最香濃的一杯。

想想看,央媽和財爸的組合拳打下來——地方政府債務緩解,還新得到大筆資金開展各種基建項目;商業銀行的地方債資產風險權重降為0,不擔風險且利息收入增加;大型國有企業利潤暴漲,債務緩解,賺錢賺到手抽筋……凡是和政府、央行直接有關的機構,都賺得盆滿缽滿,一箭雙鵰、一石二鳥,這種破詞兒怎能體現我們的政策之「優越」?

想起來,我們從小就被教導:大河有水小河滿,大河無水小河干!

央媽和財爸聯手開閘放水,真是為人民操碎了心。

最後,恭祝有水的祖國「繁榮昌盛」!