中國的「國進民退」,其實就是「官進民退」!(圖片來源:Getty Images)

【看中國2018年9月29日訊】這篇文章將要講述三個非常有意思的數據演化過程。

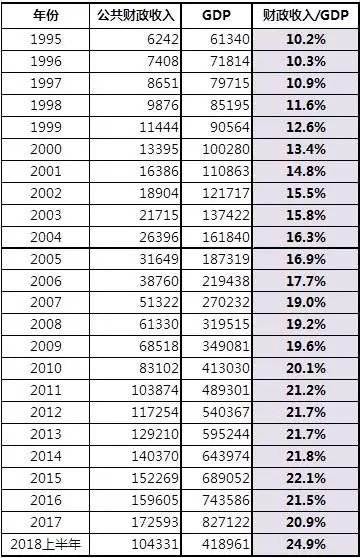

第一個數據是,1995年以來,中國的公共財政收入佔GDP比值的演變歷程。在這裡首先必須解釋的是:GDP是一個增加值概念,它的含義大致相當於全社會所有行業的稅前利潤+工資之和。政府從企業的稅前利潤中分成,也就是收稅。考量政府的公共財政收入對GDP的比值,可以非常客觀的衡量全社會的宏觀稅負情況。

中國的公共財政收入佔GDP比率一覽表(作者製表)

說明一下,上表中的數據全部來源於中國的國家統計局。根據上表數據所示,1995年中國公共財政收入佔GDP的比值僅為10.2%,此後逐年上升,2002年達到15.5%,2010年達到20.1%,至於今年上半年,已經上升到了驚人的24.9%。公共財政收入的9成左右是稅收收入,剩下1成的非稅收入,主要是各種政府規費以及罰款,也都是由老百姓上繳的。這麼看起來,中國近20年多年的時間裏,一直都走上堅定加稅的路上。GDP固然是一直在迅速增長,創造了「宇宙奇蹟」,但是財政收入的增幅還是可以遠遠的將GDP增幅甩在身後,算是創造了另一個更加驚人的宇宙奇蹟。

第二個數據,則是城鎮居民個人所得稅負擔率的演變。注意,個人所得稅基本上是由城鎮常住居民繳納的,農村居民基本上不需要繳納個稅。

中國城鎮居民個人所得稅負擔率變化情況一覽表(作者製表)

上表中的居民收入數據來源於中國國家統計局,個稅數據來源於中國財政部。各位可以驚訝地看到,從1999年至今年上半年,居民的個人所得稅負擔率,從1.59%上升到了4.75%,翻了足足兩倍。這種增幅如果無法讓各位留下深刻印象的話,那麼還有後面那一欄,個人所得稅佔公共財政總收入的比值,1999年僅為微不足道的3.62%,此後屢經反覆,到2018年上半年為7.79%,同樣也是翻了一倍。個人所得稅因此從一個小稅種,變成了一個舉足輕重的核心稅種。注意,在目前來說,個人所得稅規模僅次於增值稅、企業所得稅和進口貨物增值稅消費稅,乃是中國第四大稅種。

在瞭解了中國翻了番的宏觀稅負以及個人所得稅負之後,接下來我們就要挖掘一下,中國居民儲蓄率的演變情況。注意,由於GDP是增加值概念,因此與GDP進行對比的數據,不能是居民的儲蓄餘額,而必須是當年度的儲蓄增加額。國內經濟學界長期瞎扯淡,使用歷年積累起來的儲蓄餘額去除GDP,聲稱中國人的儲蓄率超過40%,全球最高。但是,這幫蠢貨對真正的數據一無所知。要是按他們的演算法,美國2017年的國民家庭總儲蓄餘額11.3萬億美元,對比美國當年度19.4萬億的GDP,那美國的國民儲蓄率豈不是達到了58.2%?儲蓄餘額是一年年積存的結果,而當年度的儲蓄增加額,則是從當年度的GDP中,也就是從全行業的當年度利潤和工資之中,由國民存下來的錢。唯有使用這樣的口徑,才能真正衡量居民儲蓄率的演變。

中國居民歷年的儲蓄率(GDP口徑)(作者製表)

從1998年到2008年,中國的國民儲蓄率在掙扎中提升,從8.3%提升到14.4%。但是此後就進入劇烈下跌模式,到2017年已經下降到5.5%,乃是從1998年以來的第二低,僅高於2000年時的4.7%。要知道2000年的時候中國正處於慘烈的經濟轉型之中,千萬國企工人大下崗,經濟崩潰論不絕於耳。而2017年的國民儲蓄率,居然下降到跟2000年時期一個樣。

我們綜合上面三個數據演變情況:國家公共財政收入佔GDP的比值持續劇烈上升,而居民新增儲蓄佔GDP的比值則持續顯著下降,與此同時,城鎮居民的個人所得稅負擔越來越重。這三者合在一起,揭示出的,乃是一個非常沈重的經濟現象:國愈富,則民愈窮。