【看中國2018年11月17日訊】跌了!廣深房價真的跌了!開發商降價打折,業主「割肉」,中介只求「活下去」

樓市拐點已現

作為中國樓市的風向標,廣深區域樓市在過去的9、10兩個月開始明顯轉冷,其中,二手房市場的表現,預示著樓市拐點已現。市場已轉向買方,開發商紛紛打折促銷。大型房企如萬科、碧桂園,中小型房企如新城控股、遠洋、陽光城、敏捷集團等,均有項目降價。

有國內媒體的調查顯示,10月,深圳新房、二手房徹底量價齊跌,尤其二手住宅銷售價格在一線城市中跌幅最高。廣州的新房也出現多個項目降價打折,二手市場也持續低迷。

市場轉冷引發了一系列連鎖反應,購房者踟躕不前、開發商降價推盤,10月以來,廣深商品住宅備案量有所上升,但對成交量的影響甚微,量價齊跌或成持續的態勢。

多位業內人士認為,隨著年底開發商沖銷量和業績的時刻到來,深圳、廣州房價將進一步下跌。深圳市房地產中介協會發展研究總監徐楓向媒體表示,「去年其實已經開始調整了,下調的態勢將持續到2019年的下半年。」

「調整真的開始了」

10月以來,廣深樓市充滿了涼意。

根據中國國家統計局的數據,10月深圳新房價格指數同比下降0.4%至99.6,環比下降0.5%至99.5,位列70城倒數。廣州陽光家緣監控亦顯示,10月廣州一手住宅整體網簽共85.11萬平方米,環比下跌29%;價格環比上漲0.2%,應為結構性原因,整體仍維持跌勢。

市場已轉向買方,開發商紛紛打折促銷。

大型房企如萬科、碧桂園,中小型房企如新城控股、遠洋、陽光城、敏捷集團等,均有項目降價。位於深圳市龍崗區的遠洋新天地,項目2期的均價約為4.3萬/平,開發商為了清盤,甚至一度降價到3.73萬/平米。

多個新盤選擇了打折、「一口價」的方式。如位於深圳坪山的碧桂園心海城在11月3日加推准現房30套,單價在3.11萬元-3.58萬元/平之間,總價在279.7萬-456.2萬元之間,其中20套總價低於300萬。

然而,降價跑量並未帶來成交回升。

合富研究院數據顯示,10月深圳批售商品住宅(含公寓)新增供應7389套,環比上升14%。但成交卻有所減少,網簽套數、面積分別下降18%、33.75%。去化週期也上升至9.8個月。與開發商的焦急形成對比的是,購房者日益觀望。距遠洋新天地不遠的朗泓·龍園大觀,備案1014套房,10月19日開盤當天僅有40多組客戶。

與深圳類似,廣州去化狀況也不甚理想,克而瑞研究中心梁永光指出,廣州10月去新開盤/加推項目共30個,平均去化率僅有31%。深圳一知名房企內部人士說:「深圳新房這三年都沒有出現過明顯的降價,調整真的開始了。」

二手房變局

然而,與被限價的新房市場相比,更代表真實市場的二手房也進入了下行通道。據深圳中原研究中心統計,9月、10月二手房住宅成交量分別為4952套、3787套,環比減少31.3%、23.5%,成交量創下近20月以來的最低值。業主再也沒有以往的傲氣,紛紛開始「割肉」。時有降價傳聞的深圳東部華僑城天麓,在房天下網站上出現了登記價1050萬元、售價738萬元、全新毛坯、送入戶花園的房源。深圳香蜜湖天御香山花園甚至有次新房叫價3650萬元,而同戶型挂盤價都在4000萬元以上,最高成交超過4500萬元。僅在一週之內,深圳銀湖豪宅片區報價回調了13%。安居客數據顯示,目前銀湖的二手房均價是8.60萬元/平。以此估算,價格降至7.48萬元/平。

動輒百萬的議價空間並非個案。

整體來看,深圳中原研究中心數據表明,20個片區均出現了多則13%、少則3.4%的業主報價下調幅度。價格上,深圳同樣在一線城市中「領跌」。

廣州二手市場也凸顯寒意。

廣州市房地產中介協會數據顯示,9月份新增放盤面積與簽約面積環比8月份分別降低13.98%和11.03%,環比連續5個月下滑;10月,中指院監測的26個重點城市中,四個一線城市商品房成交面積環比下降33.44%,其中廣州以57.93%居降幅首位。

業主心態逐漸鬆動,二手房的議價空間也很大。廣州天河區中海康城一業主無可奈何地表示:「本來放盤價是430萬元,為了快速成交下調至405萬元」。而距離不遠的廣州天河區駿景花園近期成交的3宗二手房源,業主均下調了放盤價,分別由510萬元下調至480萬元、630萬元下調至600萬元、810萬元下調至770萬元。

調查顯示,在廣州中原地產近期的成交裡,已經出現了較多降價成交的個案。有經理人透露,目前市場大部分房源議價空間在5%左右,少數急賣房源議價空間甚至可超10%。

寒意或持續

徐楓指出:「二手房是整個產業鏈的下游,所有的交易最終都會在二手市場產生。也就是說不管是自住也好投資也好,最後的流通都是通過存量房市場來完成的」。但她進一步指出,這只是數據面的波動,大市目前仍然以觀望為主,所以成交量不會出現大幅度的攀升。

廣州、深圳二手市場的低迷,似乎昭示著拐點真正的來臨。

中原地產首席分析師張大偉認為,在一二線熱點城市,二手房成交量佔比已經過半,相比新建住宅限價,二手房市場的價格更有代表性。未來,美聯物業全國總監何倩茹認為部分客戶對政策已經有所消化,按目前的情況看,無論一二手房11月的備案量都會比10月上升。

據美聯物業全國研究中心統計,截至10月底,深圳住宅產品的備案量達5263套,較9月增加46%,創下今年單月新高。

徐楓持相同看法,她表示客戶看房、備案量上升到實際成交之間存在時滯,不代表最終成交量的上升。同時預計,深圳二手房的成交價格在今年的平均水平上會跌20%,整個的交易量跌3成。

拐點來臨,要「活下去」的似乎不止開發商。徐楓指出:「中介向來對於市場的反應最為敏感,市場好的時候從業人員總量增長,市場下行也就跟著少了。」

深圳市房地產中介協會數據顯示,11月剛過去的一週,深圳市中介人員持牌人數環比下降4.3%,續牌人數環比下降42.6%。世聯行降費增效、上海中原也對內宣布福利減半、多部門佣金打八折,有電商中介甚至宣告倒閉。五大行尚且如此,小型的中介更有可能隨時關門。

同樣面臨壓力的還有開發商。陳洪海預計,深圳11月成交變化不大,甚至會微跌。在業績壓力下,開發商仍將選擇以價換量,會出現價格微跌,開發商的供應量也會增加。

徐楓亦表示,整體市場越是不好,新房市場越是上升。開發商也因此降得越快,批量的存貨得以釋放。

深圳商品住宅市場的交易量和交易價格跟全國其他的600多個城市相比,上升和下跌的速度是最快的、調整是最短的。何倩茹認為,深圳市場還是處於政策的消化期,量價下行是大趨勢。

第一太平戴維斯華南區研究部主管謝靖宇認為,限購限貸政策,預計未來6-12個月甚至12-24個月都不會有大改變,廣州、深圳均進入大整合階段。未來6個月內,房價下跌會連續出現。高負債開發商銀根吃緊,尤其中小型開發商會面臨被迫變現。

說樓市下跌還言之過早!明年才是價格回歸的起點

近日,中國國家統計局發布了10月份70個大中城市,商品住宅銷售價格變動情況統計數據。從環比看,4個一線城市新房銷售價格持平;二手房價格下降0.2%,降幅比上月擴大0.1個百分點,其中北京、上海和廣州均下降0.2%,深圳下降0.6%。31個二線城市新房和二手房價格分別上漲1.0%和0.3%,漲幅比上月分別回落0.1百分點和0.5個百分點。35個三線城市新房上漲1.1%,漲幅比上月擴大0.2個百分點;二手房價格上漲0.5%,漲幅比上月回落0.3個百分點。

單從數據上看,可以得到一個簡單的結論,那就是一線城市仍然在陰跌,二三線城市房價漲幅趨緩,其實大家更關注的是二手房價格,因為新房頂多是你的買入價,二手房價格則包括了買入價和賣出價,更能代表市場的預期,特別是一二線熱點城市,二手房成交量佔比已經過半,北京上海二手房市場成交佔比已經超過市場總成交的80%。從二手房數據來看,天津、丹東、泉州分別環比下調0.1%;北京、上海、廣州、石家莊、三亞等7個城市環比下調0.2%;寧波環比下調0.3%;廈門下調0.9%。另外,根據麥田房產中介的數據,目前客戶議價的指數為-5.9%,也就是說,真實成交價要比首次出價低6%左右,這是2018年以來的最高水平。其中,降價幅度在5%以內的成交房源佔比為45%,降價幅度在5%-10%的成交房源佔比為35%,降價幅度在10%以上的成交房源佔比為14%,佔比也是今年以來的高位。

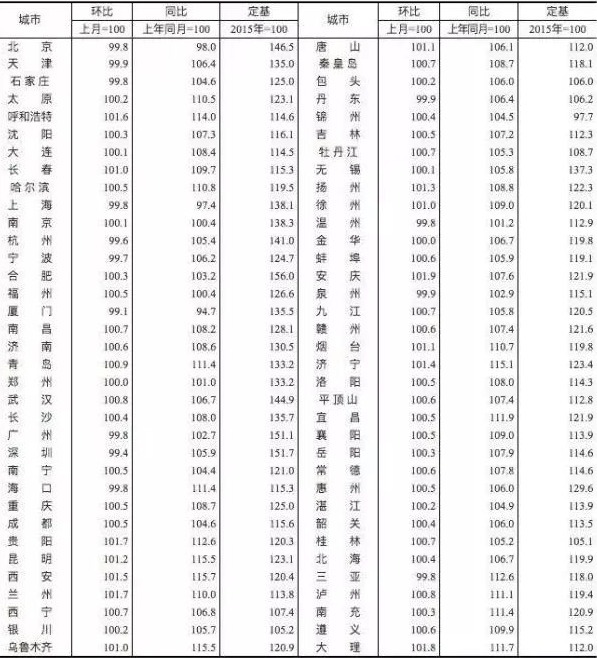

22018年10月中國70個大中城市二手住宅價格銷售指數(作者博客)

而仍在上漲的城市,像貴陽,昆明,西安,蘭州,安慶,大理,這些中西部地區的房價數據顯示依舊堅挺,但是也應該看到,其實這些地方的流動性已經出現問題,比如西安現在房子已經不好賣了,所以之所以這些地方二手房還在漲,是因為預期在頂著,但預期這個東西來的快去的也快。隨著棚改貨幣化安置大面積叫停,以及全國領軍城市停漲,這些地方也隨時會出現房價逆轉的情況。

房價的問題,已經從防止暴漲,到防止暴跌。目前全國樓市看空的聲音越來越多,也出現了很多地方實質性下跌的情況,還出現了降價未遂被約談的奇葩景象,但從數據上來看,這其實還只是一種假摔。客觀的說,目前一線城市也只是微跌,用大家的話說,只是漲50跌10塊,鬧著玩的。從數據我們能看到,房價2015年指數定基是100,而現在北京是146,上海是138,杭州是141,深圳是151,也就是說跟2015年比,我們現在還是漲了40%,3年時間上漲40%,這個幅度顯然依舊十分恐怖。所以一線城市的價格回落之路依舊任重而道遠,有人問房價怎麼漲才合理,根據美國的百年經驗,房價每年漲幅應該略高於通脹,頂多1個點,如果我們按5%計算,那麼到今年漲20%是合理的,也就是說,一線城市至少還要跌20%下去,才算合理,如果狠一點退回到2015年的房價也不是沒有可能。

至於二線城市的房價,這裡就要分層了,像南京,合肥,廈門,武漢,青島,這些重點城市,其實漲幅跟一線城市差不多,他們下一步也會跟著一線城市回落,目標就是緩慢的下降,最好通過1-2年時間,消化掉20%的漲幅,這是最樂於見到的結果,而要防止突然的暴跌,如果半年跌去20%,這樣很可能會出現斷供,金融體系會出問題。所以慢慢的跌,每月跌不到1%,是完全可以的。

另外,太原,西安,重慶,成都,石家莊,瀋陽,大連,長春,哈爾濱等等這些重點城市,他們第一波漲幅沒趕上,後面雖然漲的挺凶,但是總體漲幅還不能跟一線城市相比,所以就目前來看,他們似乎還在漲,但這些地方該不該漲呢?這是個問題,起碼從2008年到2015年,這些城市基本沒怎麼漲,那麼前面那麼多年沒漲,怎麼就這幾年猛漲呢?主要就是棚改貨幣化安置導致的需求突然大增,所以未來隨著貨幣化安置退潮,這些地方會馬上形成流動性陷阱,突然之間大家都沒錢了。然後沒有成交。急用錢的房主就得大幅降價甩賣。這些地方已經出現了嚴重的供過於求,唯一化解的辦法就是開放人口,吸引人才,所以我們也看到,越來越多的地方開始放寬政策,從而爭取繞開限購。這是維持房價的最後希望。

至於三線城市,甚至四五線城市,貨幣化停止後,大概半年到一年,就會是死水一潭,房子將徹底失去流動性,為了投資而買房的人,將很難見到回頭錢。

綜合來看,影響最大的還是一線城市,只要一線城市慢慢下跌,就不會出現大規模斷供,金融風險就沒有太大的問題,二線城市最好維持平穩,也在鼓勵他們去爭搶人才,支撐房價,促進一線城市人口回流,所以二線城市目前處於政策彷徨地帶。未來房價上漲下跌的可能性都很大,搶到人了,你就能繼續漲,搶不到人,甚至被別人搶走了人,你就該跌了,而三線以下流動性枯竭,根本賣不掉,所以風險基本都甩給了接盤俠。所以說樓市跌了,可能還言之過早,我們剛剛找對了調控的路,明年才是價值回歸的起點。

4200億巨債壓頂,地產拋售,才剛開啟!

賣賣賣,冷空氣突襲!

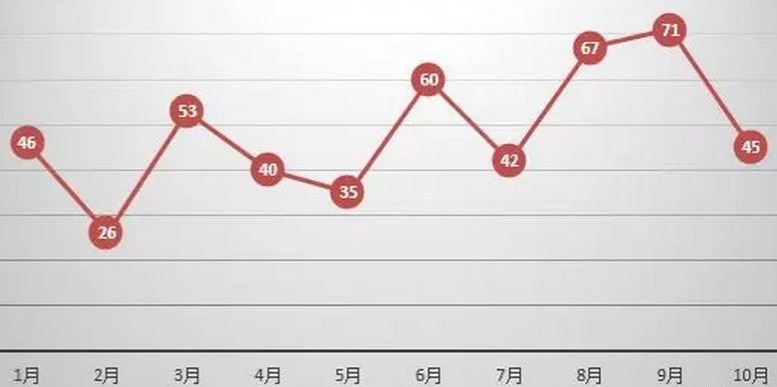

473條房地產股權轉讓消息,4200億信用債壓頂,2018年末,一場房地產項目的拋售狂潮來了

有一群人,開始瘋狂拋售房地產項目狂風突襲!最近兩個月,一股「拋售資產潮」席捲國內房企。

2018年1-10月國內房企項目股權出售動態統計(資料來源:CRIC)

據克爾瑞地產的統計, 2018年1-10月以來房企累計項目股權出售動態就達到了473條。同時,據Wind數據統計,1至10月,房企信用債發行規模已超4200億元,遠超去年全年房企信用債發行規模;進入四季度,房企紛紛發債應對融資困境,10月房企國內信用債發行規模達325億元,同比增幅超90%。

這是什麼信號?

缺錢,十分缺錢!!!

比如這一家房企華夏幸福,最近「幸福」不起來了。賣股給平安後,華夏幸福又賣環京項目股權續命。

還有哪些大佬們在變賣資產?

9月28日,嘉凱城轉讓房產項目資產包,涉及5家公司6個項目(點評:萬科除了接盤華夏幸福的環京項目、北京海航大廈,還買了嘉凱城5個地產項目,看來萬科才是今年房企收購戰的大贏家啊!)。

10月9日,華夏幸福宣布以32億元轉讓河北多宗項目予北京萬科(華夏幸福,今年從解散天津事業部、和平安簽下對賭協議、再到環京部分項目打包賣給萬科,真是不好過啊!)。

10月19日,華僑城掛牌出售旗下上海華合房地產開發有限公司50%股權及相關債權。

11月,萬達已經在全國甩賣13座萬達城,融創中國孫宏斌控股下的融創中國為接收方。

要知道,在中國房地產歷史上,十三座萬達城的交易是迄今為止並購交易金額最高的一筆,總計交易金額高達501.25億!對開發商來說,今年真是寒冬凜冽,凍死人哪!

房企大佬頻繁變賣資產,背後深層原因是:樓市融資環境仍在收緊:無法獲得多餘信貸。

必須正視的一個事實是,從信貸政策的角度來看,金融機構不可能再對開發企業鬆綁,更不可能給開發企業放水。最近幾次央行的降准,不僅是定向的,而且有了更加明確的要求和政策指向——實體經濟!

4200億地產債壓頂,不得不拋售資產生存

開發企業在從銀行得不到資金支持的情況下,只能求助於債券市場。但是呢,債市的問題也同樣嚴峻。地產償債高峰來臨,形勢十分嚴峻!

推測一個可能性:會降價賣房嗎?

那麼你可能會問,開發商現在為什麼不會選擇降價售房來回籠資金,而是通過轉讓資產來維持資金平衡呢?因為他們仍存僥倖心理,仍然希望房地產市場能夠回暖,調控政策能夠放鬆。

如果開發商死槓房價,一旦資金鏈斷裂,後果將十分嚴重。借不到錢怎麼辦,開發商只有兩種選擇:一是降價賣房,二是直接打包賣地!

你認為呢?

現在是現金為王的時代,手裡仍有「子彈」的老百姓們,不妨多觀望一下。未來兩三年,房價鬆動可能性非常大。