【看中國2019年1月19日訊】1929年,世界使用金本位的貨幣體系,當債務和貧富差距分化達到一定程度之後(1928年是美國過去一百多年中貧富差距的高峰年份,這一高峰值在去年才再次被打破),需求突然耗盡,讓工業產能失去了對應的需求方,結果造成以劇烈的通貨緊縮為標誌的大蕭條。

佈雷頓森林體系解體之後,世界開始使用信用貨幣,希望使用不斷擴張的貨幣政策(即可以實現無限度印鈔)以避免出現通貨緊縮以及由此所帶來的蕭條。次貸危機對美國的銀行和保險業形成了巨大的威脅,一旦出現大的儲蓄銀行或保險公司倒閉,美國將重現大蕭條。由於美國是世界經濟的主要需求方,一旦美國陷入大蕭條,世界工業化國家的產能也就喪失了大部分的需求端,也就會劇烈地陷入蕭條。所以,次貸危機之後美聯儲立即開啟了QE模式,用直升機撒錢來應對危機,這顯然是對大蕭條的研究結果,伯南克也是研究大蕭條的專家。

結果,次貸危機後在美聯儲的帶領下,歐洲、日本等世界主要央行都開足了馬力印鈔,看似渡過了蕭條,但結果是讓全世界的債務空前膨脹。

這其中的原理是,以QE為手段,強力推動世界各經濟體內的經濟主體(政府和家庭)債務增長來推動需求,避免陷入大蕭條。一般的通俗說法就是通過透支未來以避免蕭條。

但印鈔並沒解決次貸危機的根源,這本質是經濟效率問題、分配問題等因素的外在反應。當經濟效率無法繼續提升的時候,人們的實際購買力就無法增增長;當分配不公的時候(次貸危機前也是美國貧富差距的一個高峰年),社會總需求就會不足,等等,沒有經濟效率的大幅提升(一般是科技進步)和社會分配方式的進步(這要求體制進步),就沒有解決危機之源。

但美聯儲還是實現了「偷梁換柱」,通過印鈔形成了問題轉換。

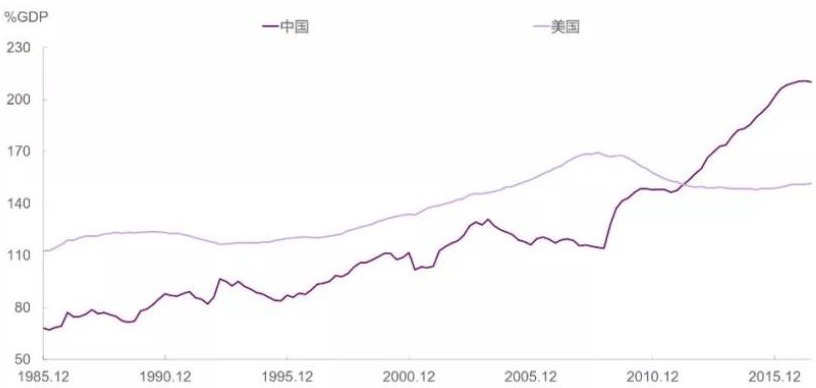

美聯儲在次貸危機之後,通過QE挽救了美國的金融機構,穩定了金融體系,讓經濟槓桿率得以恢復(次貸危機時槓桿大面積斷裂)。但QE結束之後(2014年9月17日第三次QE結束),很快就在2015年底開始加息,期間的相隔只有5個季度。而且當時的通脹率並不高,幾乎不符合傳統的加息要求。美聯儲為什麼匆忙轉身加息哪?其核心就是為了抑制債務過快增長,抑制槓桿率上升,由下圖可以明顯地看出效果:

次貸危機後的宏觀槓桿率:美國在下降,中國卻在上升(作者博客)

我們都知道,次貸危機之後,美國政府的債務率已經從次貸危機之前的80%以下上升到今天的106%,而美國宏觀槓桿率卻在下降,這只能意味著美國企業和家庭的槓桿率下降的幅度比宏觀槓桿率下降的幅度更大(這有很多報導的數據),這是十分明顯的。當市場的槓桿率恢復之後,美聯儲及時加息,就抑制了企業和家庭部門的槓桿率上升,其內在的含義又是什麼呢?企業有正常的經營狀態和供給能力,而居民有正常的消費能力,這個內部市場是平衡、穩定的。

所以,美國的債務問題主要體現在聯邦政府的債務問題。這裡有一個關鍵是,在內部市場比較穩定(企業和私人債務率比較低)的情形下,美國聯邦政府的債務就沒有徹底喪失依托。

美聯儲通過QE和及時加息,穩定了內部市場,也穩定了債務體系。

這裡要順便說一句,在美聯儲加息後,加拿大央行也很快跟進加息,實際也是穩定自己的債務體系和供需市場體系,美加在這個問題上是同步的。所以,加拿大今天的就業市場是四十年來最好的。這裡的核心是,及時加息才能穩定供需市場的穩定。

下面再看兩條消息。

中國進出口自從去年10月之後快速下滑,12月進口和出口都轉為同比負增長,這說明內需和外需都在轉弱。

其實,真正的警燈閃耀在韓國。

在過去25年中,韓國出口增長指數總是能夠精準預測全球企業收益的前景。當韓國出口呈現斷崖式下跌,全球經濟的危險也就臨近了。而現在,這個精準的預警指標亮起了紅燈。媒體報導稱,韓國產業通商資源部1日發布的初步統計數據顯示,2018年12月,韓國出口意外同比下滑1.2%,之前分析師們預計為增長2.5%。其中,韓國當月對中國的出口下降了13.9%,而2017年同期則為增長了14.8%。韓國當月進口同比增長0.9%,同樣遠低於市場預期(增長4%)。

韓國是內部市場比較小的發達經濟體,其經濟增長嚴重依賴出口增長,當出口增長出現下滑的時候,就意味著世界的需求出現了問題、企業面臨壞賬危機,進而就會危及金融業,所以,韓國的出口就成了世界經濟問題的風向標。

問題來自哪裡?美聯儲QE之後快速轉身加息,可其他經濟體卻發現自己已經沒能力加息,歐日是因為國債問題,中國是因為資產價格泡沫以及衍生的財政問題。這相當於美聯儲將大家引領到海裡然後自己洗洗腳轉身上了岸,可歐日中卻發現自己沒法上岸了。

由此就可以看到,2015年之後,歐日不斷量化寬鬆。到今年初,日本央行明確表態,貨幣還會繼續寬鬆下去;歐洲央行好不容易在去年底結束了QE,但議息會議上很多委員又提出需要支持義大利西班牙等國的銀行,這實際是繼續印鈔的表述;而咱央媽在2015年後,從沒停止降准的腳步。

大家為什麼不能跟隨美聯儲一起,洗洗腳轉身上岸呢?

迄今為止,美聯儲已經進行了三年多的加息進程,如果歐日中跟隨的話,義大利、西班牙、葡萄牙、希臘等高債務國家早早就滾出了歐元區,意味著歐元區的解體;日本國債會讓安倍晉三焦頭爛額,跳海應該是無奈的選擇;中國的房地產泡沫破裂,財政收入喪失了主要的來源……

所以,大家只能繼續留在「海中」,享受紙幣浴。

不斷享受紙幣浴就會帶來一個必然結果,債務處於剛性的、不斷的膨脹趨勢中。可是,國債還是企業與家庭債務的不斷膨脹,這些經濟主體(政府和家庭部門)就會喪失購買力,讓經濟喪失需求端,結果,就可以看到韓國出口的警燈亮了。

當需求不斷萎縮之後,企業、國家、家庭的債務就失去了依托,債務問題深重;需求萎縮導致企業的開工率下降,也導致對資產需求下降,本國財政喪失了大部分來源,財政危機就會出現。

大家進入了以債務和財政危機為核心的「風雨區」。

結果,次貸危機後,大家商量好的一起印鈔,美國解決了自身的經濟槓桿問題後,洗洗腳上了岸;其它經濟體卻發現,自己陷在大海的淤泥中無法脫身,美國的問題成了自己的問題。

金庸的小說中有一招叫做「乾坤大挪移」,美聯儲玩了同樣的一招,結果是將其它經濟體丟盡了風雨中(大海)。

這種長期戰略,卻非常人所能及!

註:川普(特朗普)欲脫離北約。當歐亞經濟體陷入大海的淤泥中無法自拔的時候,一旦美國退出北約,歐洲國家為了加強軍備就只能不斷增加財政支出,結果在債務的泥潭中越陷越深,老川普相當於推了一把。