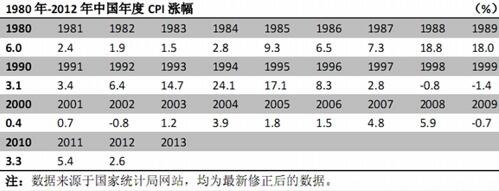

【看中國2020年6月4日訊】首先看下面這張歷史圖表。雖然中國國家統計局公布的通脹數據的有效性就那麼回事,但如果只探討趨勢還是有所幫助的。從下圖可見,1994年是過去四十年通脹率的最高點,1980-1994年這十五年通脹率的算術平均值是8.35%,這顯然是很高的水平。從1995年開始至今,通脹率回落並一直停留在比較溫和的水平上,經濟發展快居民收入增速高、而通脹溫和就代表居民的購買力在上升,當然就屬於「好日子」。

1980-2012中國年度CPI變化情況(作者博客)

然後再看看長期的匯率走勢圖:

人民幣兌美元長期匯率走勢圖(作者博客)

1981年1月1日,美元兌人民幣的匯率是1:1.5886,1994年人民幣進行了跳貶,1995年1月1日美元對人民幣匯率為1:8.4384,14年間的貶值幅度是81.17%,雖然這一時期的人民幣市場屬性不強,但這樣的貶值速度顯然還是很快的(如果人民幣兌換更加市場化,貶值幅度應該更高)。從1995年開始,人民幣開始了持續的升值之旅,這種升值趨勢前後長達二十年、一直持續到2014年初,美元兌人民幣曾達到1:6.04,最高升值幅度約29%。

由此就可以看到,匯率的走勢和通脹率的走勢本質上就是一回事,通脹率高,本幣的貶值速度快,匯率就加速貶值;通脹率低,本幣的價值穩定,兌美元就可以升值(美元也時時刻刻都在貶值,只不過貶值速度相對比較慢而已)。

1994年就相當於是一個拐點,這個拐點是怎麼來的哪?

1994年以前,財政產生的赤字都可以直接找央行買單,換句話說,財政負責花錢,而央行負責買單,這就是今天學者們所說的「財政赤字貨幣化」。如此一來,財政花錢當然很爽、就會大手大腳(這就是學者們嘴中所說的道德風險),作為小媳婦的央行雖然很不爽,但也沒辦法。1994年,《中國人民銀行法》出臺,最核心的一條就是央行不能再為財政赤字買單,財政與央行彼此各過各的日子,財政不能再把央行當成自己的「小媳婦」。央行擺脫了小媳婦的角色,效果立竿見影,所以,1994年就成了通脹與匯率的拐點之年。

本來,雖然人民幣對美元匯率從2014年到2020年出現了一定幅度的貶值,但誰也不能僅從圖形上就斷定未來的走勢,人民幣兌美元在7:1左右的位置既可以重新走上升值之旅、升破2014年的最高點6.04:1,也可以跌破8:1的水平並繼續貶值下去。如果誰僅僅通過看圖形就斷定未來人民幣兌美元的走勢,那就是江湖上賣大力丸的。

但夜半鐘聲還是敲響了,那就是「赤字貨幣化」的討論再次出籠。

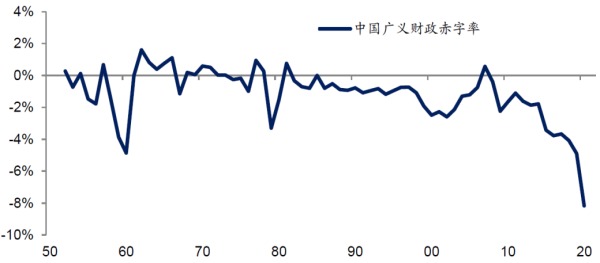

至於最終的討論結果是如何,其實我並不關心,也輪不到我們關心,最終都會是領導一拍桌子的事。相反卻十分關心這樣性質的討論為何會在現在的時節出籠,下面這張圖或許給出的是原因:

中國廣義財政赤字率(20年為預測值。資料來源:Wind,海通證券研究所預測)

在2018年以前,廣義財政赤字率一直都比較低,是可控的,財政不會捉襟見肘。但去年開始,赤字擴大的逐漸有點不像話了,財政官員開始發愁了,所以就需要討論這個問題——因為日子總是要過下去的。

這一聲夜半鐘聲,似乎敲響的是匯率在未來的走向。

現在,領導正在倡導過緊日子,希望度過財政難關——目的自然是為了穩定匯率,抓住的就是焦點,所有人都應該堅決支持!因為匯率問題本質上就決定了一個民族所有人的福祉,也決定中美紛爭的結局。這讓人想起了6億1000塊,當貧富差距不斷擴大時,一旦貨幣加速貶值推動通脹深入,社會各階層間的分化就會嚴重加劇,所帶來的社會風險很大。

上週末,川普(特朗普)大統領對香港安全法已經進行了表態,美駐國港總領事館開始賣出持有了近70年的房地產(職工宿舍),雖然聲明只是再投資活動的一部分,但難以掩蓋撤退的跡象,即正式進入分道揚鑣的過程,本質上就是開啟資本戰爭,我們將有幸再次見證21世紀的「1946」。

中美之間現在很熱鬧,資本領域、貿易領域、地緣政治紛爭不斷,但最終決定勝負的一定是在匯率領域,誰把對方的貨幣打成2014年的盧布(短期內出現快速貶值),誰就是真正的贏家!這是最終的分水嶺!