【看中國2023年5月17日訊】中國央行公布了4月份最新的人民幣供應量數據:狹義貨幣及流通中貨幣且不去說它,就拿廣義貨幣M2來說,2022年4月份的時候,中國的廣義貨幣M2還僅有250萬億元,僅僅一年之後,就暴增到了281萬億元。

說簡單點兒,你可以理解為:過去一年時間,市場上叫人民幣的這種「錢」,總量增加了--31萬億元。

如果按照中國14.12億人口計算,平均到每個人身上,就是2.2萬元,這相當於國家幫助每個人都額外印鈔2.2萬元。

根據央行歷年公布的M2統計數據:

1990年12月,統計數據開始的月份,人民幣廣義貨幣M2為1.53萬億元;

1998年10月,經歷8年時間,M2突破10萬億元;

2003年6月,5年時間,M2突破20萬億元;

2006年1月,2年半,突破30萬億元;

2007年12月,2年,突破40萬億元;

2009年2月,1年,突破50萬億元;

2009年12月,10個月,突破60萬億元;

2011年10月,20個月,突破80萬億元;

2013年3月,17個月,突破100萬億元;

2014年9月,18個月,突破120萬億元;

2016年1月,16個月,突破140萬億元;

2017年3月,14個月,突破160萬億元;

2018年11月,20個月,突破180萬億元;

2020年1月,14個月,突破200萬億元;

2021年1月,12個月,突破220萬億元;

2022年1月,12個月,突破240萬億元;

2022年9月,8個月,突破260萬億元;

2023年3月,6個月,突破280萬億元

老是有人問,過去20年,中國的房價為什麼漲了這麼多啊?

看看上面列的M2數據,過去20年,人民幣的貨幣供應量漲了14倍,如果沒有房價暴漲,那才是活見鬼了呢!

當然,信用貨幣最大的「優點」就是可以無限供應,所以,無論是美元、歐元還是英鎊、日元,其發行量都是越來越大,向著天文數字前進。例如,新冠疫情在全球迅速蔓延的2020年3-5月份,曾經提過,當時美聯儲每週印鈔量(美聯儲的資產負債表規模,可以理解為基礎貨幣),差不多抵得過2007年之前200多年美國的全部印鈔量。

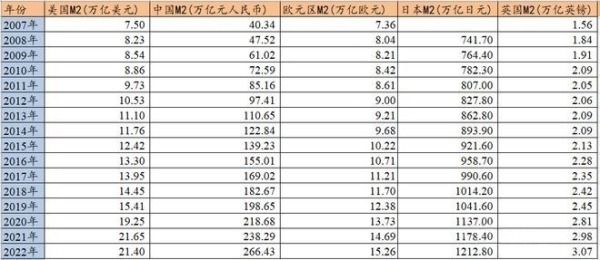

以各國貨幣統計中的M2(歐元區、日本和英國,廣義貨幣統計的是M3而不是M2,不過M3與M2數額差別不大)為例,我們不妨看看,2008年全球金融危機爆發迄今,全球最大的五個經濟體,其廣義貨幣供應量各自增加了多少。

2008年以來全球五大經濟體廣義貨幣供應量增加情況一覽

(數據來源:Choice, 各國央行網站,以各國央行2022年12月末數據為例)

所以,信用貨幣時代,各國貨幣供應量一定都是奔著萬億、千萬億、萬萬億去的,這沒什麼奇怪的,奇怪的是,過去一年,中國市場上新增超過30萬億元的新貨幣,但是--這些錢都去哪兒了?

這麼多錢撒下去,經濟無論如何都會有一點兒聲響的,但是,根據中國國家統計局發布的2022年度和2023年一季度的GDP數據,2022年中國的GDP為121萬億元,相比2021年的115萬億元--暴增6萬億元!

但是,這個數兒,也就只有30萬億元廣義貨幣增量的1/5而已!一年多給你發了30萬塊錢,結果,你的所有經濟活動只增加了6萬元,這也有點太說不過去了吧?

當然,有人自以為懂得多,說什麼GDP是一個國家一年內的社會經濟流量,而廣義貨幣則是一個貨幣存量,所以兩者沒法比較,云云。可是我要說,這種說法非常錯誤。因為,一個國家一年內的經濟流量,恰恰就是全部的存量貨幣(廣義貨幣)來進行計價,由此才得以流通和交換,所以--用廣義貨幣的存量和GDP進行對比,恰恰是最合適的!

凡是稍微有點兒基本經濟學邏輯的人,應該都知道著名的費雪公式:MV=PQ

M是社會上的貨幣數量,V是貨幣流通速度,P是商品和服務的總體價格,Q是商品和服務的整體數量。

在古典的金本位時代,金融交易在經濟活動中佔比較低,忽略不計的話,M可以理解為基礎貨幣,而MV一起可以理解成廣義貨幣,PQ相乘是商品和服務的全部數量,就是我們現在所統計的GDP。M2與GDP的關係,其實就是MV與PQ的關係。

所以,一個社會裏,生產的商品和服務數量沒有明顯萎縮的情況下,只要廣義貨幣M2增加相應的比例,那麼,該國的GDP,從邏輯上來說,也會產生相應比例的增加。

從一個經濟體發展歷史來看呢,如果很小的廣義貨幣存量或增量,能夠帶來很大的GDP或GDP增量,這意味著,發行新的貨幣,該經濟體商品和服務總量PQ增加較多,同時也說明,經濟體內部,貨幣的效率較高,反之,就說明該經濟體內部,貨幣的效率較低。

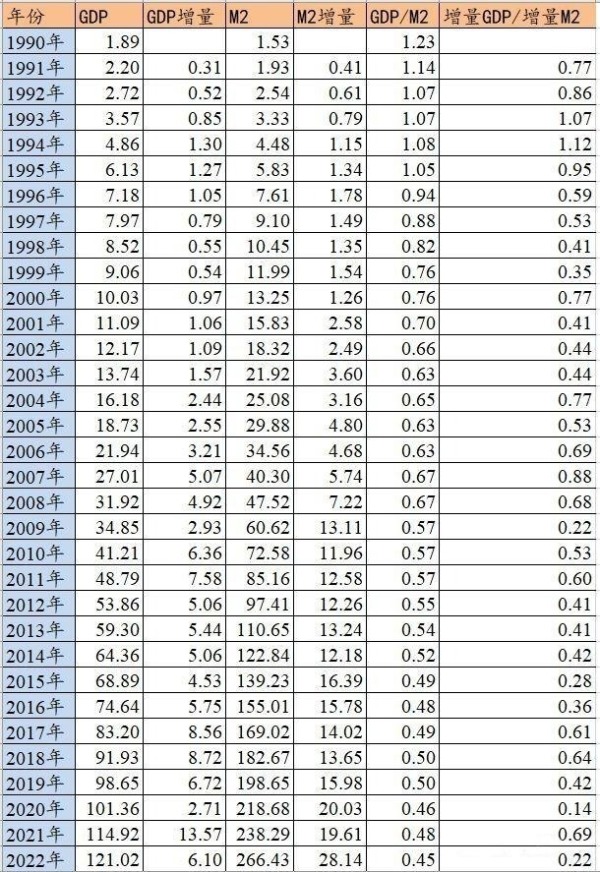

在這裡,姑且列出來1990年迄今中國的廣義M2和GDP對比的表格。大家一眼就能看出來,廣義人民幣發行量,在促進經濟發展方面效率的降低。

1990年迄今中國的廣義貨幣供應量M2和GDP之間相互關係對比(數據來源:中國國家統計局、中國央行)

注1:表格中GDP為年度數據,M2為每年12月份數據,單位均為「萬億元人民幣」;注2:「GDP/M2」和「增量GDP/增量M2」代表每1元廣義貨幣發行促進經濟增長的效率.

表格中可以看出,30年前,1元人民幣的貨幣發行對應著1元的GDP,1元新增廣義貨幣,帶來1元左右的新增經濟規模。但是,到了今天,這兩個數字分別降到了0.45和0.22。

注意,這裡不是說中國的經濟增長不夠(實際上,過去30年中國經濟增長,在世界上可謂「一枝獨秀」),只是說,廣義貨幣發行促進經濟增長的效率在迅速降低--甚至,只有30年前的1/5。

也就是說,假定中國過去一年生產、消費的商品和服務數量沒有變化的話,30萬億元新增人民幣中,只有1/5進入到了實體經濟中來。

要提醒大家一句,這裡所說的GDP,指的是名義價格,所以MV=PQ等式的兩端,均不需要考慮通貨膨脹問題,因為通脹已經計入商品和服務價格中。

既然大家想到了通脹問題,我們單獨來看通脹問題。

根據中國國家統計局公布的數據,2022年中國的實際GDP增長率為3%(注意,根據官方說法,這是剔除通脹影響之後的經濟增長),名義增長率為5.3%(從115萬億增加到121萬億),所以我們可以認為,2022年中國的通貨膨脹率大約是1.8%。

實際上,2022年12月份,中國官方公布的消費者物價指數CPI同比增速,恰好就是1.8%,而另一個重要的通貨膨脹指標--生產者物價指數PPI的同比增速,去年12月份是0.7%。

根據中國國家統計局最新數據,2023年4月份:CPI同比增速降至0.1%;PPI同比增速降至-3.6%。也就是說,以去年4月份為基準,過去一年,中國整體的物價不僅沒漲,反而是下降了。

過去一年,中國的人民幣新增了30萬億元,中國實體經濟沒有萎縮(實際GDP增加了3%),也沒有通貨膨脹和物價上漲,那這30萬億元是怎麼創造出來的?究竟又消失在了哪裡呢?