【看中國2024年3月25日訊】在經歷了一年多的上漲之後,美股最具代表性的標普500指數,其10年週期市盈率(Shiller PE)的估值,已高達34.5倍,僅次於1999-2000年網際網路泡沫時期和2021年底的新冠疫情頂峰時期。

這個數字,甚至高於1929年美國股市崩盤前夕。

當然,我們都知道,本輪美股上漲,主要源於以英偉達、微軟、Meta、AMD等為代表AI科技股上漲。如果查看標普500成份股中信息科技股的前瞻市盈率(Forward PE),過去30年間,只有網際網路泡沫時期、泡沫破裂後時期、疫情後時期比現在還高。

不過,今天想撇開估值,用另外一個特殊的指標,來評估美股當前價格的高低,這就是「全市場股權配置比例(Aggregate Investor Allocation to Equities)」指標,簡稱AIAE。

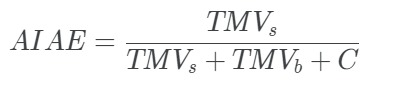

AIAE指標的含義,是市場上的投資者,會根據風險資產(股票)和安全資產(債券與現金)的總量以及前景,動態分配調整兩者所佔比例,進而影響兩者的價格,最終達成市場均衡。用投資者持有的股權總市值,除以他們持有的所有金融資產(股票+債券+現金)的總量,就是投資者對股權的配置比例,這就是AIAE的計算公式。

全市場股權配置比例(AIAE)計算公式

在上述公式中,TMVs是股票總市值,TMVb是債券總市值,C是現金總價值,這裡的現金包含了所有廣義貨幣。

從信用貨幣時代金融資產的邏輯上分析,現金+債券的總市值,基本可以看作實體經濟部門(包括家庭部門、政府部門及非金融企業部門)所有債務的總和。

所以AIAE的公式,可以進一步變換成:AIAE=股權總市值/(股票總市值+實體經濟總負債)

有一篇名為《The Single Greatest Predictor of Future Stock Market Returns》的網上論文,用1952年-2013年美國股權AIAE指標,對比標普500指數此後10年總年化回報率,結果發現,兩者具有極高的相關性——其相關性高達0.913。

AIAE指標對比標普500指數2013年後的總年化回報率(作者博客)

進一步的,根據作者論述,AIAE指標在預測美股未來的收益方面,比托賓Q值、Shiller PE、TTM PE乃至股市總市值/GDP等指標,都要有效得多。

需要說明的是,上述計算中,作者計算AIAE指標的分子端,採用的股權總市值數據,是美聯儲所公布的非金融企業總市值+金融企業總市值,而不是在美股上市的上市公司總市值,也就是說,還包含了那些沒有上市交易的公司的股權價值,而且每個季度只有一個數據。

為了估算更高頻度的AIAE,同時進一步體現該指標與美股的聯繫,採用威爾遜5000指數(過去一個季度中有交易的美股上市公司股票總市值)當作美國股權總市值來計算AIAE,並且用該指標與標普500指數點位此後10年的年化增長率作對比,發現兩者確實有著非常強的相關性——特別是最近25年間。

可以看出,僅考慮美股上市公司市值的情況下,美國的AIAE指標最近25年來基本都在17%-44%之間變動:最高值是2000年3月的44.3%;最低值是2009年2月的17.2%。前者是1999-2000年間網際網路泡沫期間美股的最高點,後者是2008-2009年全球金融危機爆發後美股的最低點。

此外,2003年2月、2016年2月、2020年3月、2022年10月的AIAE指標,也都對應著前後相當長一段時間內AIAE的最低點,也是標普500指數相當長一段時間內的低點,而2021年12月42.4%的高點,則對應著疫情之後標普指數上漲的最高點。

這並不是什麼意外。

從過去70多年的數據看,那篇網上論文作者所計算的AIAE指標,50%左右就是極限水平,而筆者所計算的AIAE指標,45%就是極限水平,該極限水平意味著,所有市場上的美元資產,有將近一半都已經配置到美國上市公司的股票中來。

當人們把整個社會將近一半的美元資金,都配置到股票這種風險資產上來了,接下來,在現金+債券總市值變化不大的情況下,人們只能減少股票的配置,這將帶來股市的下跌。

經過過去一年多來美股的持續上漲,AIAE指標再次大幅度抬升。按照最新數據估算,目前美股AIAE已經超過40%,接近2021年下半年和1999年底-2000年初的歷史高點。

也就是說,單從全球美元資產配置平衡這個指標來看,美股正在接近這一輪上漲的頂點。

有人可能會說,我還是看好美股的AI科技股,這是人類的一輪科技革命,怎麼能買到科技股才是關鍵啊!

是的,從ChatGPT到Sora,筆者完全承認這是一輪AI的科技革命,但依然很堅決地認為美股到頂部了,所以關於當前的美股投資,我的思路是:一方面持有個別科技股,另一方面整體用期權看空標普500指數。