【看中国2017年10月14日讯】美联储从本月13日开始缩表,每月将从市场回收100亿美元,未来逐渐增加到每月500亿美元。这会造成市场中流通的美元减少,这些减少的美元会来自何处?如果美国不能实现稳定的资本流入,将会提高美国国内的利率水平,给美国经济和资产价格带来很大的压力,这显然是美联储不愿意看到的,它的目的更希望抽取的是国际市场的美元流动性,至少需要均衡回收国际市场与国内市场的流动性。

从中长期来看,美元指数是描述美元流动方向的一个有效参数,当美元指数上涨的时候,意味着资本在流入美国,反之亦然。这实际与一国的货币汇率所代表的含义相同,A国生产要素价格高、科技发展水平低、生产效率低,B国相反,就意味着资本从A国流入B国,A国货币相对B国的货币汇率就要贬值。但是,对于可自由兑换的货币来说,这种资本流动注定不会是连续的。因为A国汇率经过一段时间的贬值之后,就会自动平衡经济、资产价格等方面所带来的贬值压力,从而使汇率恢复均衡状态,这种资本流动也就会停止。美联储缩表的周期将持续数年的时间,如果仅仅依靠这种方式来实现回收国际市场美元流动性,显然是做不到的。当美元出现阶段性高估或平衡的时候,就会出现自己给自己“抽血”的行为,这几乎相当于自杀。

任何一国的基础货币如果进行连续的收缩,必然造成利率剧烈上升,资产价格泡沫破裂,这是当今世界面临的最严重问题。美国人正在通过两种方式构建这种对国际市场的抽血管道,其目的显然是希望抽取国际市场的流动性,至少需要国际、国内均衡进行:

第一当然是减税措施。川普(特朗普)的减税法案必然会被国会通过,其企业所得税率(预计是20%)将明显低于欧亚大多数国家,这会带来资本流入。

这种方式实现的资本流入是阶段性的,无法实现长期稳定。

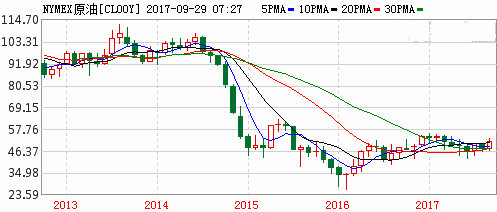

第二就是原油输出。以往,美国一直是原油净进口国,但2010年前后开始,随着页岩油的快速发展,正在扭转以往的态势。同时,川普在今年初的上任伊始,就签署行政命令加速原油开采和管道运输、煤炭产业的发展,其核心是通过能源产业的快速发展,推动国际收支平衡向有利于自己的方向转变,实现稳定的资本流入。目前,这些产业政策已经明显收到成效,截至9月29日当周,美国原油出口1390万桶,即每日原油出口量接近200万桶,这是美国有史以来原油出口量最高的一周,比前一周增加345万桶。日均出口量比去年同期高154.4万桶;过去的四周,美国原油日均出口量129.4万桶,比去年同期增加了165.1%。今年迄今为止,美国原油日均出口量81.4万桶,比去年同期高69%。当美国原油出口不断增长的时候,就可以实现国际上美元的连续流入,抽取国际市场上的美元流动性。

显然,美国的产业政策转变会打击很多原油出口国。因为以往美国一直以来都是资本净输出国,而输出资本的重要方式之一就是原油贸易所形成的逆差。2002年布伦特油价是20美元/桶,在此之后一路攀升到2008年7月的137美元/桶。六年间增长了将近6倍,是原油需求的增长、美国对海外原油依存度不断上升和国际美元流动性充沛等共同因素推动了原油价格。同时,这也是沙特等产油国实行与美元固定汇率的基础,因为美元通过原油贸易不断地流入它们的国家,支撑了它们的本币实行固定汇率。相反,油价于2014年中从100美元/桶左右跌至50美元/桶,会让它们的原油收入减少一半,这严重地动摇了石油出口国的汇率基础,所以在油价暴跌之后,尼日利亚、哈萨克斯坦等国的固定汇率解体,俄罗斯也遭遇了卢布危机。

过去4年来的(截止今年9月底)国际原油价格周K线走势图(网络图片)

如今,纽约原油价格尚在50美元/桶附近徘徊,而美国开始实现原油出口的快速增长,这无疑会令OPEC与俄罗斯等非OPEC产油国感到极度紧张!因为这会从出口数量上对它们的国际收支平衡和财政收支平衡进一步施压。历史上,俄罗斯一直视沙特为最大的原油竞争对手,因为俄罗斯一直都依靠出口油气资源维持经济的正常运转,而沙特等产油国一直听命于美国,利用石油美元武器打击俄罗斯经济,俄罗斯对与OPEC的合作也持反感态度。但现在,美国原油以这样的价格快速出口,从原油价格和出口量两方面开始威胁它们的财政收支平衡,从而进一步威胁它们的货币汇率。为了对抗美国石油,俄罗斯和沙特这两个产油大国为了共同的利益开始走到一起。

10月,俄罗斯总统普京与沙特国王Salman讨论了国际油市和双边合作事宜,普京同意OPEC和俄罗斯等非OPEC产油国达成的减产协议可以延长至明年年底。在这场关于原油价格和出口数量的竞争中,无论俄罗斯还是沙特都处于劣势地位,因为它们财政平衡的油价高于页岩油的开采成本,通过减产挺价,一旦实现价格上涨,只能带来美国页岩油出口的进一步增加,从出口量上削减它们的财政收入。

部分人认为这意味着石油美元(如果存在石油美元的话)的结束,是不妥当的,因为如果将过去的石油美元说成是以沙特为主导,现在和未来,很可能是沙特与美国共同主导,甚至不排除未来是美国自己主导。

俄罗斯、伊朗也在进行去美元化,这可能是本世纪最荒谬的言论。如果在美元进行量化宽松时期,基于美元信用的下降,导致美元的持有者出现信心动摇,则具备去美元化的基础。我们记忆深刻的是,当时中国因担心自己持有的巨额美国国债出现损失,曾将这一问题正面向美国提出。而现在,美联储开始缩表,意味着美元的信用基础开始回升,相反,其它主要经济体基于各种原因,尚在量化宽松或继续印钞的大路上,这时候开启所谓的去美元化,不过是破落户的自我安慰而已,因为它们担心市场美元减少,在原油供过于求的时期出现滞销,只能接受其它货币付款。从另外一个方面也可以佐证这一点,包括中国、日本、英国等全球主要的经济体,在最近数月都在增持美国国债。美国财政部日前公布的数据显示,中国7月份继续增持195亿美元美国国债,持有规模增至1.166万亿美元,这是中国连续第6个月增持美国国债。这就相当于美联储缩表过程抛售了美国国债,而很多外国央行却承接了美国国债。如果中国等国家意欲去美元化,应该是不断减持才对。相反,不断增持美国国债岂不是自相矛盾?所以,俄罗斯等国的去美元化,不过是普京的忽悠手段而已,其核心用意是担心自己的原油出现滞销,而中国、日本等央行的行为表明,它们不愿意被忽悠。

在原油供过于求的时期,产油国被迫接受其它货币付款,实际是抽了产油国的血,这会让他们与美元固定汇率无法维持,本币贬值,本国财富快速缩水;当原油的产能因为各种原因不断被压缩之后(长期的低价格会清除落后产能,战争也会导致部分产能迅速退出),自然会带来油价的上涨,那时,供不应求的产油国就会要求美元付款,开始抽取用油大国的血,因此可以看到,中国正在推动乙醇汽油的发展,这是未雨绸缪的举措。当国际美元流动性不断被紧缩之后,利率上升,自然会带动美国境内美元利率的上升,那些低效率的企业也只能被迫退出市场,所以美国境内也会被抽血。

虽然美联储缩表会形成抽血局势的轮动,但最终谁也逃不掉。

这其中最狡猾的是欧盟。以前说过,虽然中美贸易战是焦点,但最核心的贸易冲突将体现在中欧之间,因为中美贸易顺差面临被压缩的背景下,中国如欲维持美元为保证金的货币体系,就必须加大对欧盟的出口(中国的贸易顺差基本来自美国与欧盟,欧盟的松散体制让他们处于相对弱势的一方),扩大中欧贸易顺差,中欧之间的贸易冲突自然会先于中美成为焦点。当美联储开始缩表之后,相当于欧盟被间接抽血。所以,欧盟于10月3日就防范过多中国廉价商品进口通过新条例,结束了长达18个月的与中国贸易关系的争论。它们显然不希望自己被中国直接抽血、间接被美联储抽血。

对于美联储的缩表,各个经济体最终都会被抽血,那些财政收入严重依赖货币超发的经济体,会进入本币疯狂贬值的时代,因为它们的财政与经济“体质”太差,会被紧缩的美元剪羊毛。