如何计算一个城市理论上的房价上限?(图片来源:Fotolia)

【看中国2018年6月25日讯】本文将会讲述一个很有趣的问题:如何计算一个城市理论上的房价承受上限。这里将要使用的最关键的数据,是城镇居民的“收支盈余”数据,也就是城镇居民可支配收入扣除消费性支出之后的盈余。收支盈余,是城镇居民在维持生存的必须消费之外,可以拿来进行奢侈型消费和购房的收入部分。笔者将要假设的极限情况是:城镇居民将其收支盈余,100%均用于支付当年度的按揭款,不要有其它任何奢侈型消费了。

注意,这里隐藏着另一个极限前提:首付部分必须100%依靠啃老,也就是调用六个钱包。购房者不需要依靠自己的收入承担首付,只需要承担按揭责任就行。当然了,这种极限情况在当今社会其实已经是普遍性的社会现象,各位都已经见怪不怪,因此也应该可以很容易的接受笔者这种“丧心病狂”的极限设定。

根据上面的原理,让我们来实测一下厦门市理论上的房价上限。根据2017年厦门统计公报,其城镇居民人均可支配收入50019元,消费支出32009元,收支盈余18010元。这里再极端一点,根据28定律,20%的富裕群体(也就是地产市场的目标客户群)占了80%的收入,但是富人的消费支出与普通人的差别其实并不大。这样算起来,富裕人群的收支盈余为:50019×4-32009=16.81万元。按揭款一般都是以家庭为单位支付的,中国东部城市的家庭平均人口数约为3.2人。假设家庭中有一名高收入人士,剩下2.2人为普通收入人士,这比较符合现实情况。毕竟家庭成员强强联合的情况还是比较少见的。

这样算起来,富裕家庭的收支盈余为:16.81万元+18010元×2.2=20.77万。这就是厦门的富裕家庭,理论上的最高年度按揭款支付能力,月均可还贷1.73万元。

这就是极限了。一旦超过这个极限,厦门市民将会被盘剥得干干净净,现金流都会断裂掉,只能节衣缩食来承担按揭款,并将因此造成厦门消费市场的剧烈萎缩。而且,这里必须注意的是:即便是来厦门炒楼的群体是外地客户,上面的计算同样生效。因为厦门的常住居民,乃是厦门楼市的最终接盘侠。下面,就去网上随便找个房贷计算器,来算一下,如果每月按揭款1.73万,民众可以承受的房价水平是多少。

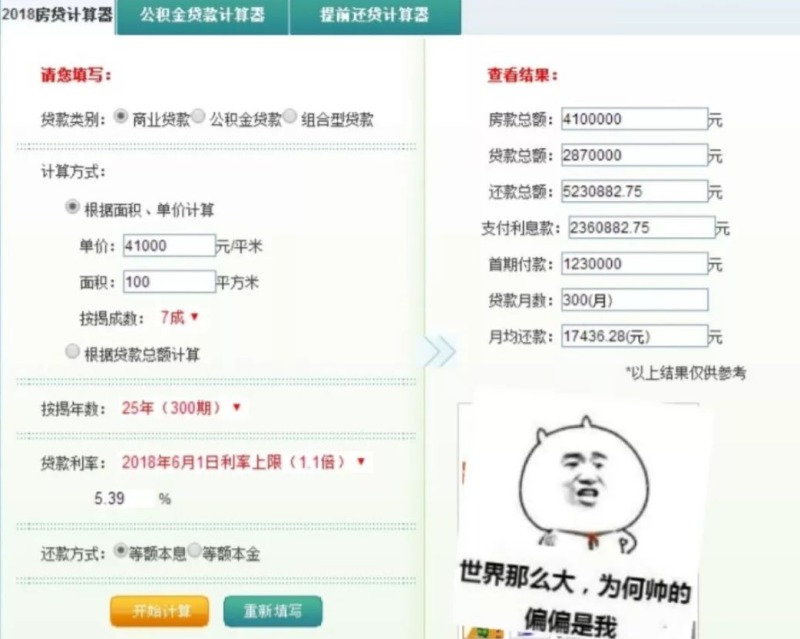

房贷计算器计算出的厦门目前的房价水平

(右下角的广告部位随机用了一个常用聊天表情来遮盖了一下,下同。作者截图)

注意上图中的前提条件:100平米的新房,3成首付,贷款时限25年,贷款利率仅上浮10%,在今时今日这算是比较优厚的条件了。根据这样的反算,即便厦门的富裕家庭丧心病狂的啃老,并将全部收支盈余都拿去支付按揭款,其可以承受的房价上限,也只有约41,000元/平米。这就是厦门住宅均价在去年底达到5.5万/平米的历史高位后便转身下跌的原因。到现在跌到均价5万,还是远远不够的,还要继续跌。即便是跌到4万,也依然只是达到了理论上的极限值。而在这种位置上也是不可以长久的,还得继续跌。

当然了,这种极限的算法意义并不大。笔者的建议是:在中国现阶段,最适宜的房价水平,是居民将其收支盈余的66%用于支付按揭款。如此,也还能剩下三分之一的闲余资金,不至于将市民的棺材本都压榨干净。还是以厦门为蓝本。20.77万的富裕家庭收支盈余×66%=13.7万,则比较合适的月供额为1.14万。由此反算出厦门最适宜的房价水平如下:

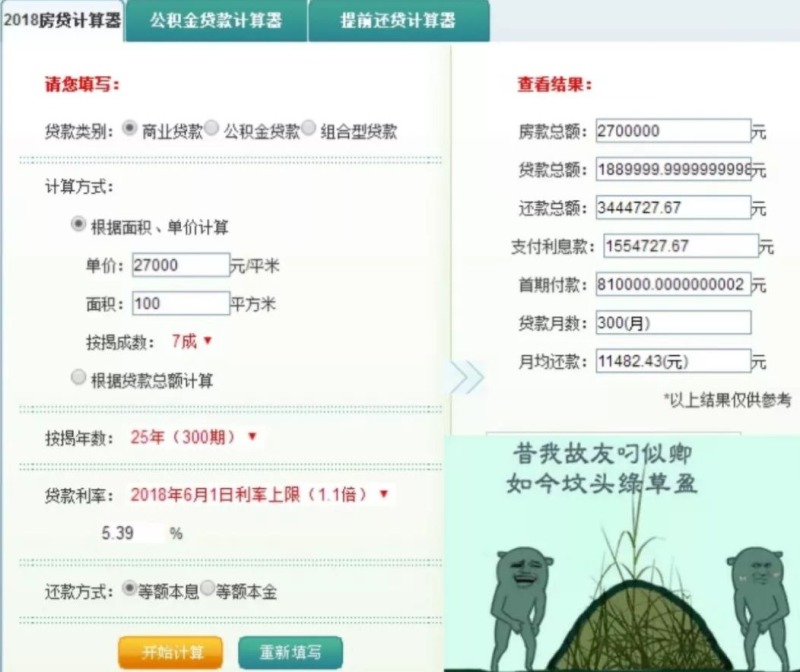

房贷计算器计算出的厦门比较适宜的房价水平(作者截图)

根据与前面相似的前提条件,厦门比较适宜的房价水平,应该是27,000元/平米。在这样的价格水平上,购房群体依然被限定为那20%的富裕家庭,并需要其将三分之二的收支盈余拿出来供房。当然了,月供过万,这其实已经是偏高的负担水平了。对那些普通家庭来说,以及那些80%的弱弱结合的家庭来说,同样也是买不起了。

使用这样的算法,各位可以很容易计算出中国各个城市的房价极限值和适宜值。注意,笔者在这里使用厦门这个城市做参照物,是由于厦门的地产市场结构比较单一,城市规模也很小。各位在计算大城市的房价上限水平时,对于中心城区、近郊区和远郊区,应该分开计算,事实上在城市的不同区域,由于经济发展水平不同,居民的收入水平差异很大,因此,房价的承受能力也不一样,这就是导致城市各区域房价差异的本质原因。举例来说,上海2017年全市居民的人均可支配收入58988元,其中收入较高的浦东新区居民收入为60715元,但是位于郊区的松江区居民就只有47667元的收入,两者之间的差距达到了27%。

在中国的现阶段,城市中心区的各项医疗教育养老等社会福利,其实就是通过购买住宅这种几乎是唯一的方式来进行分配。买得起中心城市的贵房子,就能享受更好的配套,获得更好的社会福利。在这个意义上来说,房价适当高一点,在本质上是一种丛林式的公平竞争手段,其实也无可厚非。这也是2013年前,笔者一直支持房价持续上涨的原因。在当时,笔者对房价的定义就是:房价,就是区域的生活、商务、景观等配套资源的综合体现。可惜的是,2015年之后,由于某政策的实施,房地产变成了一场全民参与的、纯粹的金融投机游戏,房价与其背后的配套资源完全割裂,变得只与新增资金有关,与新韭菜的旺盛程度有关。到了这个时候,房地产,就变成了击鼓传花的游戏。

而现在,游戏的鼓声已经停了……