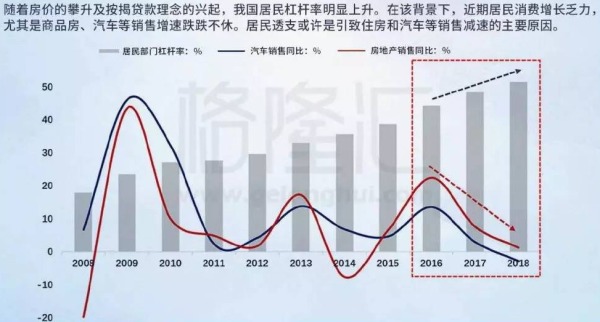

【看中国2019年3月30日讯】在朋友群中看到一张图,借来用用(图来自格隆汇学堂):

居民透支或是导致住房和汽车等销售减速的原因(来源:格隆汇)

再看看央行基础利率变化的历史:

2004年10月29日至2007年12月21日——加息周期

2008年10月09日至2008年12月23日——降息周期

2010年10月20日至2011年07月07日——加息周期

2012年06月08日至2015年05月11日——降息周期

2015年之后,实际上一直处于货币宽松状态,不仅加息不见了踪迹,还多次降准,也就是说,从2012年开始,在5年多的时间内总体上一直处于降息或货币宽松状态!

由上图和升、降息周期大致可以看到,2009年之后无论房地产还是汽车销量的同比下跌都是因为之前的利率不断提升所导致;2013年前后开始的需求低迷也可以理解成前期的加息周期所导致。在这两个周期中,说明需求比较旺盛,中国经济增长潜力大,为了抑制需求不断上升所推动的通胀,需要央行加息(抑制需求的释放)。而2016年之后房屋和汽车销售的同比下跌,显然并非来自央行加息(之前就没有加息的过程),而是由货币持续宽松所导致的。货币政策持续宽松带来债务率快速增长(资金聚焦炒房推动杠杆率上升),最后带来需求下滑。所以,现在出现的需求下滑与前两次具有截然不同的特征。

这与欧洲和日本的节奏差不多。从2015年开始,欧洲和日本央行不断进行量化宽松(日本更早。可以说安倍晋三上台之后,裤带就没有紧过),到了去年底,日本和欧洲经济都开始出现了危险的信号,现在依旧处于不断恶化的进程中。这里要注意的是,现在欧日显示的还只是制造业景气度下滑,服务业尚在荣枯线以上,当制造业连续下滑之后,最后会拖动服务业景气度一并下滑,此时,才是最低潮时刻的到来。欧日的这种遭遇也是在货币政策极度宽松的状态下产生的,说明货币政策已经失效,也可以说是长期执行宽松的货币政策所带来的恶果。欧日经济下滑是今天世界经济所面临的最大威胁,病根是印钞机惹的祸。

虽然QE这股风是美联储首先刮起,欧日随后跟随,但美联储的后续行动显然更加合理,源于他们在2015年底之后通过加息抑制了家庭部门债务率的上升,虽然其加息进程是蜗牛式的,但考虑到美联储一并进行了缩表,倒也可以理解。其目的是通过加息缩表抑制债务过快增长,避免过长时间的货币宽松政策导致需求耗尽。如果美联储也迟至今天不加息,与欧日的情形就不会有多少差别。

所以,未来数年世界经济的优等生或许应该是美国、加拿大和英国,源于在主要经济体中,它们在过去几年中都进行了加息,加拿大的房价还出现了明显的下跌(这个过程会推动居民的杠杆率下降,有利于经济长远发展)。加息过程抑制了债务率的上升,就保护了需求,这是这些经济体未来经济增长的动力所在。为了提防其它国家冲击它们的内部市场,抢占“储存”下来的需求潜力,这些经济体很可能会不断加高贸易壁垒(美国已经开始了。这应该也是英国脱欧的动力之一,否则英国加息抑制债务率上升所“储存”下来的需求潜力就属于欧盟内的所有国家)。同时,这也让它们的货币在未来最有保证(相对而言),源于只要有需求,财政收入就更有保证。

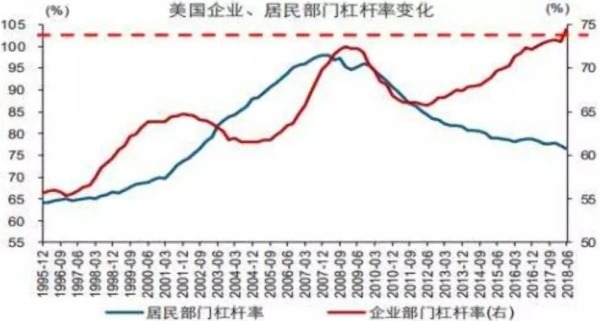

由下图可以看到,次贷危机之后,美国家庭部门的杠杆率不断下滑,这肯定是美联储及时加息缩表所带来的结果,家庭债务率处于相对低位时就让市场有需求存在。虽然企业部门的债务率已经超过了次贷危机时期,但幅度也有限,上涨的斜率也低于次贷危机之前,但这依旧是美国经济的主要问题之一。影响美国需求的最主要因素是政府的债务率太高,从次贷危机之前不足80%上升到了今天差不多105%。所以,美国的需求也难以高速增长,只能是不温不火,上年12月开始还出现了需求回落的迹象,这是美联储年后转为鸽派的根源。

美国企业、居民部门杠杆率的变化情况一览(来源:长江证券研究所)

美国现在最大的问题是股市和房地产市场经过了近10年几乎刚性的上升,这对储蓄造成巨大的威胁,油价、利率等稍有波动就会导致借贷市场违约,这是未来危机的源头,可称为“川普(特朗普)危机或美联储危机”。源于正是由于它们的纵容,直接导致楼市、股市刚性上涨,缺乏波动(让风险意识大幅下降,挤压储蓄率)。所以,美国未来的危机一定会在风平浪静中爆发。

在通胀没有恶化之前,世界各国的主要央行已经都没有了加息的胆量和空间,因为这会导致政府、企业或家庭的杠杆集中断裂,各家都有一本难念的经。川普之所以在加息的问题上对鲍威尔“暴跳如雷”,本质是因为政府的债务率太高,川普心说“鲍威尔你小子是不当家不知柴米贵”,形势逼他不得不如此(换你在他的位置上也会一样),其它国家就更不必说。

过去三年,美联储加息会抑制国际大宗商品价格的上升,让最近两三年各非美经济体的通胀主要体现在医疗、教育、交运等服务价格上,总体通胀数据显示的也比较温和(估计各国央行会沾沾自喜)。一旦美联储停止加息或未来开始降息(包括预期),就会推动以原油为核心的大宗商品价格,尤其是必需品的价格,在商品价格和服务价格的共同推动下,估计世界主要国家的通胀都有一个加速上升的过程。那时,央行怎么办?要么忍受社会动荡,现今,经过央行长期的宽松货币政策之后,家庭和企业都已经成为债务“奴隶”,对通胀的抵御能力极低,这与2008年已经截然不同(美国的家庭部门除外),所以,央行不加息,通胀就会不断深入并导致社会动荡;要么加息导致杠杆的集中断裂。

这实际是把各国财政逼向破产的过程。工业品需求低迷导致税源减少,通胀上行又制约了通过印钞补财政的手段。有些国家会使用不动产税补财政,但不动产税会导致房屋等不动产成交量进一步减少,带来土地出让收入和相关税费的减少,同时又带来钢铁、石化、煤炭、有色、建筑施工等纳税主力行业的增值税、所得税下降,最终就会传导税收的全面下滑。

如今的时期,各种“术”对解决今天的问题已经无益,必须回归道的层面。

最后,各国央行或都只有一条路:印钞购政府债(实际就是推动纸币贬值),同时加息。问题来了:老百姓口袋里的钱还有多大的购买力呢?

(文章仅代表作者个人立场和观点)

责任编辑:宇真

短网址: 版权所有,任何形式转载需本站授权许可。 严禁建立镜像网站.

【诚征荣誉会员】溪流能够汇成大海,小善可以成就大爱。我们向全球华人诚意征集万名荣誉会员:每位荣誉会员每年只需支付一份订阅费用,成为《看中国》网站的荣誉会员,就可以助力我们突破审查与封锁,向至少10000位中国大陆同胞奉上独立真实的关键资讯,在危难时刻向他们发出预警,救他们于大瘟疫与其它社会危难之中。