【看中国2020年1月6日讯】身处这个时代的个人,有没有赚到钱?

笔者以为是有的,我们可以看看其中的代表人物——首富们——的财富积累状况。

与此同时,我们也能顺便回答一个问题:这个社会是被科技推动着进步的么?以及另一个问题:各个行业前景如何?

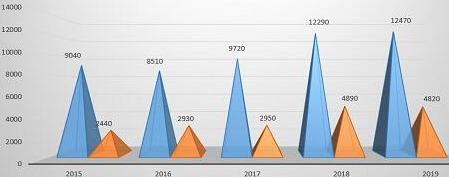

下图是自2015年以来的全球富豪前20名以及其中的科技富豪的财富积累趋势(相关数据均来自胡润神州百富榜和全球百富榜):

全球富豪财富积累趋势(单位:亿美元。蓝色:全球前20名富豪财富积累,橙色;全球前20名科技富豪财富积累)

(作者制表)

从上图可知,总体上看,前20位富豪的资产从2015年的9040亿美元增加到了2019年的12470亿美元,增加了1.38倍——越来越富,20位富豪的财富总体上是在稳步增长的。

而科技新贵们的总资产从2015年的2440亿美元增加刀2019年的4820亿美元,增加了1.98倍——也就是说Amazon的贝佐斯、Facebook的扎克伯格或者Google的两位创始人,这些科技富豪赚到钱的速度要比富豪整体(1.38倍)更快。

这也意味着科技富豪依然享受着市场赋予他们的溢价,迟早有一天,这些科技富豪会超越哪些传统富豪。

那么,中国和全球比又是个什么面貌?

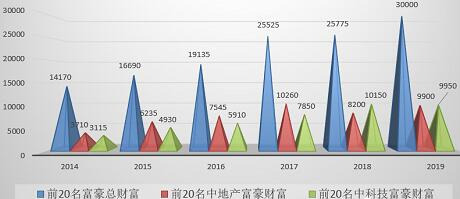

下图是中国前20名富豪,以及其中具有代表性的两个行业——地产和科技——的富豪的财富积累趋势:

中国前20名富豪财富积累趋势(单位:亿元人民币。作者制表)

从上图可知,中国富豪们的资产从2014年的14170亿人民币增长到2019年的30000亿人民币,增长了2.11倍。用2019年和2015年比较,则增长了1.79倍,高于全球富豪1.38倍的财富增长率。

至于中国的科技富豪,用其2019年的9950亿财富和2015年的4390亿财富相比,增加了2.26倍,不但高于整体(意味着科技富豪中的前几名迟早会成为神州首富),也高于全世界的科技富豪——难怪神州的科技富豪们会弹冠相庆,夜夜笙歌。

1、富豪们和平民的财富积累

估计列位要问,富豪们的财富再多,和我等庶民又有何相干?

然而,之前已经说过,假设全球蛋糕增速有限,而富豪们的财富增速更快,就意味着富豪们抢了各位草民的蛋糕——如果这个假设得到了证据支持,那么我们就可以回答这个问题:贫富差距是否正在扩大?

所以,这里笔者就决定比较一下寰球前20富豪财富积累和全世界人口的平均财富积累:

过去四年全球财富积累及前20位富豪财富积累比较(2019人均GDP增幅为估计值。作者制表)

以2015年为基准,全球2019人均GDP增幅是10.98%,也即是由于科技进步,分工细化,2019年的每个人平均能比2016年的每个人多创造接近11%的财富。不过,2019年全球富豪所积累财富要比2015年高了37.94%,而2019年的科技富豪所积累的财富要比2015多了97.54%。

这样一看,全球顶尖富豪的财富积累速度远远高于全球人均创造财富的速度。

至于神州呢?

神州前20富豪财富积累和神州的财富积累比较如下:

过去五年中国财富积累及前20位富豪财富积累比较(2019人均GDP增幅为估计值。作者制表)

如上图,以2015年为基准,神州2019人均GDP增幅是34.1%,也即是由于科技进步,分工细化,2019年的每个人平均能比2016年的每个人多创造接近34.1%的财富。

不过,2019年中国富豪所积累财富要比2015年多了111.71%,而2019年的科技富豪所积累的财富要比2015多了166.85%,至于2019年的地产富豪所积累的财富量则更不一般——比2015年多了219.42%。这也就是说和全球形势一样,神州科技富豪财富积累速度高于总体,而神州地产富豪积累财富的速度高于科技富豪,拿走了最多的财富增量蛋糕。

以上的数据也说明不管是寰球还是神州,富豪们在过去5年中的财富积累都远高于整体财富积累。法国人托马斯.皮凯蒂(Thomas Piketty)的《21世纪资本论》的最主要论点——资本回报率总是倾向于高于经济增长率——在这里得到了新的证据支持。

2、另外的故事:财富的不平衡

财富积累的不平衡,在神州并不是20个首富的问题,而有更多的证据支持。

工商银行年报显示,2018年末,个人客户60700万户,个人金融资产总额135100亿元人民币(下同),其中个人存款总额94364.18亿元。私人银行客户8.07万户,管理资产13900亿元。简单计算后可以得出:2018年工行里面只占客户总量万分之一的私人银行客户,却拥有占有总量十分之一的金融资产(包括存款和纸黄金/基金、期货之类)。

建行年报显示,2018年末,建设银行境内个人存款余额77711.65亿元,较上年新增6653.52亿元,增幅9.36%。2018年末,个人有资产客户较上年新增3600万人,个人客户金融资产较上年新增1.05万亿元。私人银行客户金融资产(AUM)达13485.12亿元,较上年新增1889.82亿元,增幅16.30%。私人银行客户数量127211人,较上年新增17009人,增幅15.43%。简单计算后得出:占2018年新增客户(3600万)万分之五左右的建行私人银行客户(1.7万)拥有占有2018新增存款的(1.5万亿)百分之十八(1889.2亿)。

那么,私人银行业务做的更好的小银行呢?

中信银行2018年报显示,2018年末,其个人客户总数8831.76万户,比上年末增长22.65%;零售中高端客户数73.50万户,比上年末增长25.11%。个人客户管理资产余额17,846.26亿元,贵宾客户管理资产余额8,457.76亿元。简单计算后得出:2018年中信银行千分之八的大客户拥有百分之四十七的资产。

私人银行业务做得最好的是招商银行,据说该行招收员工都是只招帅哥美女。招行2016年报数据披露了一个很吓人的事情——招行客户中2.1%的大客户拥有了该行81.4%的存款(不算重复户头的话)。

而到了2018年,其年报中却没有再提其最大的亮点——大客户理财,仅仅披露其2018年的零售客户总数达1.25亿户,客群总量迈上新台阶,其中新增“双金客群”(金葵花及金卡客群)首次突破100万户,创历史新高。

但即使这样,我们也可以窥见其中一斑——即使按有泡沫的数据算(金卡很多不是金葵花),招行只有千分之八的客户是存款在50万以上的金葵花客户。

3、冒险的溢价与神州的隐忧

笔者并不仇富。要知道现在的科技从业者,就是当初大航海时代的冒险家,冒险需要溢价。

HBO的美剧《硅谷》是笔者很喜欢看的剧集,该剧虽然比较喜剧化,但却完整讲述了一部硅谷初创企业史,美帝VC对于前沿技术的豪爽,对start up的各方支持,司法制度对知识产权的呵护以及对于儿童的呵护,都被融汇其中,很值得看,非常有价值:

然而,这部剧更有价值的地方是谈到了创业中的各种幺蛾子——主角即使有很牛的技术,也需要面对各种风险——产品市场化的困难、投资者的撤资和瞎胡闹干预、大公司的恶意倾轧、以及各种版权诉讼和法律诉讼,这其中每一样都能导致一项很牛的技术在投入市场获利之前中途夭折。

这部剧的大结局是悲伤的——由于发现自己设计出的AI网络可以自动破解世界上的一切密码并导致核战争而主动终止了系统的发布,并致使自己估值60亿美元的公司破产。几个主角风吹云散,最后混得最好的居然是里面智商最捉急的。

然而,这个结尾却也说明了一件事——当代社会,一种突破性的科技创新要能落地并造福人类,需要客服重重险阻,失败的机率非常大,其风险很可能不低于大航海时代哪些水手们所需要面对的风险。也正因为如此,全世界才会为新技术支付巨大的溢价,以激励哪些最优秀的人才去冒险。

那么,全世界是否愿意为科技进步支付溢价?

就笔者看来,其答案是肯定的——全球富豪中科技富豪的占比,整体上看呈现一个曲折向上的趋势:

全球前20名富豪中科技富豪占比(作者制表)

其中意思就是,全世界范围内,新科技代表的ICT企业,正在逐渐替代掉老企业。

那么,各位或问,神州又当如何?

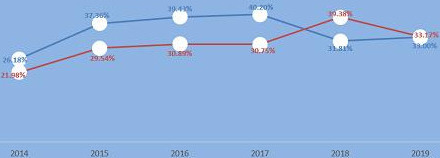

窃以为是双重变奏——神州前20名首富中地产和科技富豪的占比年际变化如下:

中国前20名富豪中科技/地产富豪占比(作者制表)

(蓝线:地产富豪财富占所有富豪财富总值比例,红色:科技富豪财富占所有富豪财富总值比例)

由上图,我们可以推测从2014-2017神州科技富豪积累财富的速度要比整体更快,但是神州地产富豪积累财富的速度则比科技富豪更快。甚至可以因此推测很可能从2014-2017,神州地产企业一直在逐渐替代实业,神州实业正在走向空心化。直到2018贸易战惊醒了高层,才开始拨乱反正,让科技富豪地位上升,所以2018年科技富豪的财富在总比例中猛然增加,超过了地产富豪。

地产富豪积累财富的比例在2018出现猛然下降。其中固然是因为2018年庙堂技术官僚们各种清查影子银行、严禁P2P、以及对民企和民众转杠杆。但根子上是因为以楼市为锚印钞不能持续,笔者已经对此做了分析(阖闾城外草连天:一文终结并推演2020楼市)

我们也可以推测:神州的新型科技企业,从2014-2018年都在逐渐替代老科技企业,在2018年达到高峰,但在2019猛然出现下降。这或许能解释为何2019互联网行业在出现996,出现华为员工捡肥皂——因为老板们自己也在焦虑。

那么,其中的原因是啥?

笔者以为是因为以楼市为锚印钞不可持续,所以市场上热钱大量减少,而IT业恰好是热钱最多的地方,所以受到了一定程度影响,导致富豪积累的财富在总比例中变少。

当然,更重要的原因是随着trade战加剧(或者说脱钩加剧),进入神州的真金白银在减少,所以庙堂也不敢继续使用楼市这个真金白银的杠杆放大器,于是就出现了2018的房企造富能力下滑和2019的高科技行业造富能力下滑。

4、我等草民的启示和对策

形势既然已经清楚,窃以为对我等小民,有如下启示和对策:

第一,前段时间某公号大V好像叫卢某某的写了一篇文章叫做《走向存量残杀的世界》,里面各种渲染末世气氛和黑暗森林历史观,不少读者看完文章后显得很惊慌,纷纷跑来问笔者——是不是如今已经是比烂的世界,神州欧盟美帝都在挺着看谁先倒下,然后其余人会像野狗一样扑上去吃倒下者的尸体——对于这种暗黑历史观,当时笔者也没有空回答,只能笑而不语。

如今,这篇文章的证据,业已证明这种暗黑恶心历史观是靠不住的:

a)在过去几年,全球财富蛋糕总体上一直是在慢慢被做大的,我们根本不用担心存量残杀。

b)不管是全球还是神州,科技富豪们财富增速高于富豪整体的财富增速,说明高科技从业人员一直在获得溢价的激励。有了这种激励,他们自然也愿意学成文武艺,货与市场——毕竟,三十几岁就能白手起家成为世界排名前十的富豪这种屌丝逆袭的传奇故事如果还不能激励热血青年去冒险,还有什么故事能激励他们去冒险呢?

第二,我们也要看到,富豪们整体财富积累速度的上升要远高于人类平均财富积累的速度,长此以往,确实是很容易导致富豪得意,群氓怀怨。更麻烦的是,富豪把增量蛋糕中大部分都拿走,全球其余的人争抢那剩下的一点点增量蛋糕,也难免出现打破头的你争我夺,陷入内斗化。这也许能解释为何全球民粹主义思潮和实操会不断出现——美国铁锈带的选民选出了川普(特朗普),智利/西班牙都街头狂欢——人们对公平的要求从未减少。

这里,笔者想请大家注意的是,由于数据显示神州富豪拿走的增量蛋糕远远高于全球平均水平。所以,即使退一步讲,我们承认前面提到的暗黑恶心历史观有道理的话,那么这种历史观最可能变成现实的地区就是你懂的某地……而各家银行的年报数据中呈现的财富不平衡,更是能为这个论点提供有力的证据。

要知道,美国、智利或者西班牙已经出现了要求公平的狂欢,神州庙堂中能人众多,自然知道其中厉害,目测迟早会宰杀一点大鱼肥豚以平息众怒——而其中作为拿走最多增量蛋糕的神州地产富豪,以及相关的各种多套房房主,那更是木秀于林。

笔者很少装神弄鬼,但今天斗胆在这里做一个判断,下面榜单中的反复出现的不少名字(红色字体)将在下一个十年中消失:

2014-2019年中国前20位富豪及地产富豪财富一览(单位:亿元人民币。作者制表)

所以,各位拥有多套房的重资产偏好者最好减少重资产配置,多去投资实业和科技。毕竟匹夫无罪,怀璧其罪。赚钱太多,不怕贼偷,就怕贼惦记。

第三,神州财富本身不平衡不可怕,可怕的是这种财富开始变得“平衡”之后出现的问题——虽然看上去神州地产空心化减轻,科技富豪们正在获得更高溢价(2018其财富在总比例中超过了地产富豪),但神州经济的新增长点也受到了打击(2019科技富豪的财富比例下滑)。

窃以为,如果神州要想继续造富运动,那么神州就必须一直维持自己在世界贸易体系中的地位。因为如果神州和世界贸易体系脱钩加剧,或者贸易战升级,进入神州的真金白银就会更少,所以庙堂也不敢继续使用楼市这个真金白银的杠杆放大器。于是市场上银根紧缩,热钱不再,大家不敢再拿着钱去赋予冒险以更高溢价。于是就出现2019的高科技行业造富运动停滞的状况。

所以,在财迷看来,神州美国贸易战第一阶段条约的签订,是具有重大意义的。这样或许能减轻对神州经济新增长点——高科技产业——的影响。接下来就看第二阶段进展如何。

总结:就数据来看,a)全球经济的蛋糕总体在增大,存量残杀的暗黑恶心历史观没有证据支持;b)无论是全球还是神州,市场仍然在赋予高科技产业的冒险家们以较高的溢价;c)全球富豪的财富积累速度远快于人民创造财富的速度,贫富差距正在扩大,而神州富豪财富积累速度甚至比全球富豪财富积累的速度更快。存量残杀的暗黑史观最可能变成现实的地方,就是富豪财富积累速度最快的地方。d)贸易战以来,地产富豪的财富在总体财富占比有所下降,但科技富豪亦如是,神州的政策调整,要小心一竿子打翻一船人。e)至于你我草民,不用惊慌,能月兑去哪些更不可能发生存量残杀的地方固然好,如果实在月兑不了,起码也要减少总资产配置,不要成为出头鸟。如果庙堂果有能人,估计在贸易战签订协定之后,还会加大对高新科技产业的资金投入,各位减持重资产之后,记得到时去“乘春风”即可。