【看中国2020年12月23日讯】强调一下,自2008年之后,整个世界经济都是自上而下的,主要经济体都是围着货币政策这根指挥棒转的。

而中国稍有不同,中国是围着货币政策和财政政策(基建)两根指挥棒转的。但财政政策必须配合货币政策,其实还是围着货币政策转。

既然是自上而下,经济走势、资产价格等等都是政策动向和政策约束两点决定的,跟经济内生动力、基本面啥的,其实没多大关联!直白点说,经济有没有动力,股房还能不能涨,就看印钞有没有受到约束!

2008年至今,为什么杠杆率一直涨?无非就是:缺少印钞,经济就没有动力!

一 刮骨疗毒?

中央经济工作会议对2021年的要求是货币供应量和社会融资规模增速同名义经济增速基本匹配,宏观杠杆率保持稳定。

参考2019年稳杠杆阶段来看,M2同比增速8.7%,名义GDP增速7.8%,两者之差0.9%。假设0.9%这个数值是稳杠杆的参考标准,2020年M2超过名义GDP已经达到9.5%,超标10倍,M2需要大幅压缩。

然而,M2一旦进入拐点,资产价格压力随之而来,合格抵押品随之减少,社会融资随之收紧,资产价格和债务将迅速进入爆破准备!

刮骨疗毒,做好准备了?

二 饮鸩止渴

2020年中国经济怎么稳住的呢?

前三季度名义GDP增速1.4%,11月M2达到10.9%,货币增速8倍于名义GDP增速,经济稳住了。

杠杆率奇高,天量债务的成本,当然会侵吞经济活力!如果没有债务大面积爆破消减债务成本,那得多么深度的改革(激发经济活力)才能抵消掉债务对经济活力的吞噬?

债务爆破会疼,深度改革就不疼?

回头看一下2008-2020的数据就十分清楚,只要债务还没大面积爆破,想拉动经济其实就只有放水一条路。

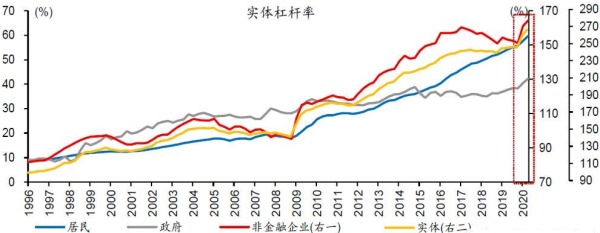

过去廿几年间中国各个部门间的债务变化情况(作者博客)

自2015年开始去杠杆,杠杆越去越高,为什么?无非就是债务和资产价格爆破太疼。

刮骨疗毒很疼,还是饮鸩止渴吧!

三 庞氏债务弃疗?

利率刺激会延后(半年左右)传递给社融,形成货币和信用的四象限;

1)2020开年后,宽货币+宽信用;

2)2020年5-11月,货币政策边际收紧,但传递给社融延后,这段时间为紧货币+宽信用;

3)2020年11月至今,紧货币传递至紧信用,社融调向,随后央行货币政策转宽,近一个月以来为宽货币+紧信用。

既然2021年定调为货币供应量和社会融资规模增速同名义经济增速基本匹配,宏观杠杆率保持稳定,那么预示着自2020年11月开始的宽货币或难以延续超过半年(超过才能传递给宽信用),紧信用将成常态,庞氏债务这是弃疗了?

从本次定调来看,基本确认还是外压(汇率)优先,庞氏债务躺地等死!

无边落木萧萧下,不尽天雷滚滚来!

提醒一下各位,天雷无眼,谨防误伤!什么理财啊、股票啊啥的,能少碰尽量少碰,那些玩意儿现阶段绝对是风险比收益高!