美元体系是美国金融体系的命门吗?(图片来源:Yuriko Nakao/Getty Images)

【看中国2021年7月26日讯】2021年初,曾经的美联储主席、现任美国财政部长耶伦,说过一句话:债务利息支付是比债务占GDP比例更好的衡量标准。

2020年美国联邦政府的债务猛增,达到了GDP的120%以上,有人质疑,美国政府的债务是否可以持续,耶伦就做了上述回答。她的意思是说,债务利息与GDP的比例,才是衡量美国政府债务更好的标准。

耶伦说的是对的。也就是说,只要你能轻松支付债务利息,政府债务可以一直持续。

问题在于:什么叫做可以轻松支付债务利息?

简单说,当你每年的收入增量,都比你所要支付的利息更高的时候,就意味着你的债务可以一直持续下去。举个例子,你有债务100万元,每年需要支付利息8万元,而你当前的年收入只有10万元,看起来债务负担很沉重,但如果你明年的收入能增加10万元,而且这种增加此后持续的话,其实你的债务负担并没有想象的那么重,而且当你的收入上来之后,你的债务承担能力其实还可以进一步增加呢!

转化到美国政府债务上来,把GDP看成美国一年的总收入,若要维持政府债务的可持续,那么每年的GDP的增量,就是美国政府债务利息支付的上限。

如果不考虑GDP、国债和利息支付之间的时间错配(已发行国债需要支付的利息已经确定,新发行国债才需要考虑当前的国债收益率),那么,根据利息支付上限,也就是每年的GDP增量,基本可以算出美国政府每一年整体的债务利率上限。

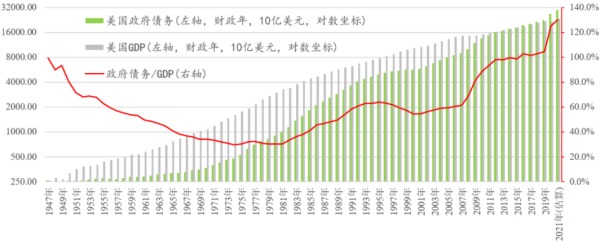

先来看一下二战结束以来美国历年的联邦政府债务及债务/GDP状况。

1947年至今美国政府债务绝对值与债务负担(作者博客)

这里要说明的是,美国的财政年是从前一年的10月1日到次年9月30日,所以,本文中的政府债务、GDP和债务利息支付,均按照财政年计算,而非我们传统使用的日历年。

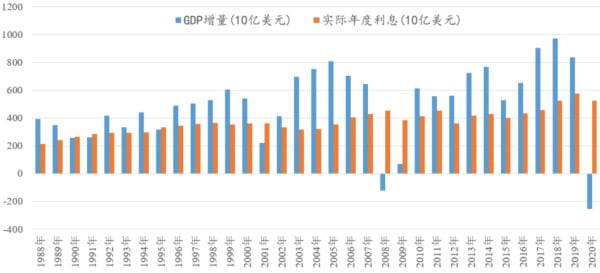

过去30多年美国的GDP增量和实际利息支付又是多少呢?

1988年迄今美国GDP增量和政府债务实际利息支付(作者博客)

可以发现,在过去的30多年间,尽管美国的政府债务规模持续扩大,但美国政府为债务所支付的利息却增加很少很少,很多年份甚至还出现了下降,哪怕是2009-2013年,每年的政府债务增加额在万亿美元左右,但美国政府所支付的利息反而出现了下降……

同样的剧情,在2019-2020年再度上演。

说到底,这都要归功于美联储的印钞购买国债,压低了自然的市场利率。

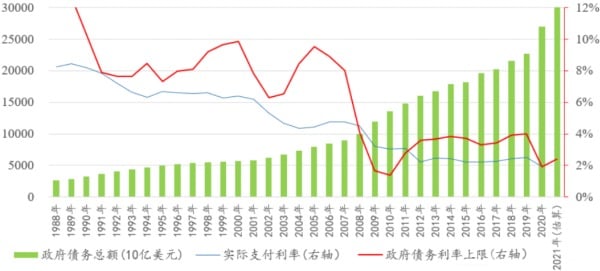

鉴于美国GDP年度变动较大,而且出现过负值,所以,我将GDP增量的三年平均值,作为计算美国政府债务利率上限的数据,同时,将根据现有的实际利息支付额度,计算美国政府债务实际支付的利率情况。

1988-2020美国实际支付利率和政府债务利率上限对比(作者博客)

按照财政年计算,2020年美国GDP为21.5万亿美元,政府债务27万亿美元,其为政府债务支付的利息总额为5223亿美元,这相当于美国政府整体按照1.94%的利率在支付利息。如果按照过去3年平均的GDP增量来计算,美国政府所能支付的债务利率上限,则是1.93%。

不过,按照各大投行预测2021年美国GDP增长情况,美国2021年的GDP增量相比2020年将达到1500亿美元以上,这意味着,2021年美国的债务利率上限在2.4%左右。

众所周知,美元是世界货币,是当今全球金融体系的基础,也是美国金融霸权的核心。

美元的发行依赖于美债的信用,依赖于美国联邦政府债务的可持续性,也就是国债的信用,而十年期国债收益率,则是美元金融体系和全球所有金融资产定价的基础——国债收益率的快速升高,可谓是美国金融市场的命门所在。

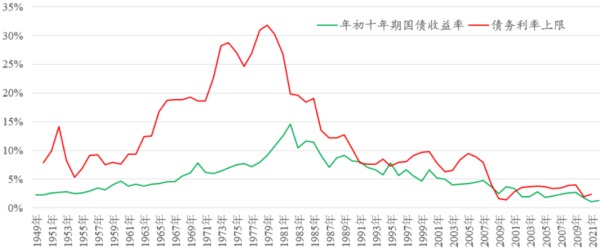

有人认为,现在的美联储,可以向1980年保罗-沃尔克的美联储学习,通过快速提高利率,进而推高国债收益率,从而恢复美元信用。就这个问题,我们可以查看当年美国政府债务可持续所能承担的利率上限,与每一年年初的美国十年期国债收益率的对比。

70年美国十年期国债收益率与政府债务可持续所能承担的利率上限对比(作者博客)

通过对美国政府债务的可持续性分析,我们可以发现,1980年前后的美国,因为政府债务负担很轻,而GDP又在快速增加,所以,在保证美国政府债务可持续的前提下,美国可以承担的债务利率上限高达30%以上,所以沃尔克将实际的十年期国债收益率推高到15%,其丝毫也不会影响美国政府的财政健康。

但是,从1990年前后,美国政府债务所能承担的利率上限,已经越来越与美国国债收益率接近,这意味着,美国政府债务的辗转腾挪空间,越来越逼仄,而大幅度抬高国债收益率,变成了再也不可能的事情。

有人可能说了,2008-2011年,美国的实际支付利率和国债收益率,都超过了美国国债所能承担的债务利率上限,不一样没事?

关于这个问题,此一时彼一时也。

当时的美国政府债务负担,尚不足100%,与日本及欧洲这样的重债务国相比,都算较低的水平,而2008年之前的美国十年期国债收益率,整体还在4%以上,还有下降的空间。但现在,美国十年期国债收益率仅有1.3%,你告诉我还有多少下降空间?

更重要的是,从美国的债务负担来看,其已超越二战水平,并被市场怀疑其可持续性。这种情况下,美联储和美国政府一定会联手合作,坚决不让美国的国债收益率,达到我刚才提到的2.4%这样的高度。

如果,在未来的某个时候,美国国债收益率超越其债务所能承担的利率上限,或许意味着,全球市场对于美元体系大规模不信任的开始。这才是美国金融体系的命门。

(文章仅代表作者个人立场和观点)

责任编辑:宇真

短网址: 版权所有,任何形式转载需本站授权许可。 严禁建立镜像网站.

【诚征荣誉会员】溪流能够汇成大海,小善可以成就大爱。我们向全球华人诚意征集万名荣誉会员:每位荣誉会员每年只需支付一份订阅费用,成为《看中国》网站的荣誉会员,就可以助力我们突破审查与封锁,向至少10000位中国大陆同胞奉上独立真实的关键资讯,在危难时刻向他们发出预警,救他们于大瘟疫与其它社会危难之中。