【看中国2021年10月6日讯】2008年1月,纽约原油期货小幅下挫,1月23日触及87.65美元每桶的月内低点。但是2月之后,国际油价犹如脱缰的野马一路狂奔。3月13日、5月5日、5月21日和6月26日分别突破110美元每桶、120美元每桶、130美元和140美元每桶。7月11日则达到147美元每桶的历史高点。

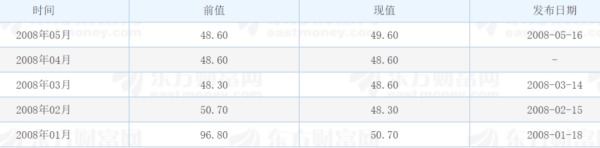

随着国际油价的不断走高,工农业活动的成本飙升,企业的资金链绷的越来越紧,但终端消费市场的消费信心在高涨的油价打击之下却接近崩溃,下表是当时美国密西根消费者信心指数初值,2007年12月尚在96.8的相对高位,2月直接暴跌到50附近,此后几个月一直持续低迷,当企业的运营成本飙涨而消费信心持续低迷的时候,企业无法向下游传导成本压力,企业的运营状况恶化的时候就会压缩开支,结果又破坏了家庭部门的资产负债表,家庭部门的资产负债表被破坏之后需求端更差,企业的经营环境继续恶化,最终,众多企业和家庭部门的资金链断裂导致债务违约,因违约而形成的坏账最终都会源源不断地汇集到金融体系中,人们看到雷曼阵亡了,事实上也击垮了花旗、AIG等无数大象级别的金融机构,这就形成了金融市场资金链的整体性断裂,金融海啸爆发。所以,油价走势和密歇根消费者信心指数的低迷是观察经济和资产价格走势的主要指标(但不是全部)。

2008年1-5月份美国密西根消费者信心指数(作者博客)

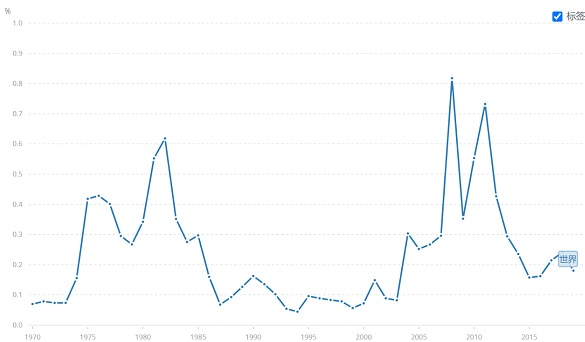

如果考虑到1998年的东南亚危机、2000年的互联网泡沫破裂和2010年的欧债危机都是局部的经济危机,全球在过去五十年中所经历的最重要的三次危机就是七十年代的两次石油危机和2008年的次贷危机,这三次危机都是全球性的。

三次危机的爆发都可以从石油租金(即石油产值在全球GDP中的占比)和煤炭租金曲线上反映出来(下图),七十年代的两次危机是以石油价格的暴涨为主要标志,而2008年的危机以煤炭价格的暴涨为主要标志。能源价格暴涨导致企业与家庭部分的资金链集中断裂,就触发了当时全球性的经济危机。

煤炭租金在GDP中的百分比(作者博客)

从去年底开始,笔者在不同场合都在警告能源危机正在走来。随着过去近一年的时间内天然气价格和煤炭价格的暴涨,而煤炭和天然气价格又推动电力价格暴涨,部分地区甚至已经出现煤炭、天然气和电力短缺,人们已经听到了了能源危机的脚步声。

9月30日,押注布伦特原油2022年12月涨到200美元的看涨期权合约已经多达1300张,目前布伦特原油价格大约80美元。除了令人震惊的200美元看涨期权外,本月押注布伦特原油从现在到明年年底涨到100美元的看涨期权合约也增加了2万份。

在天然气市场出现了更加疯狂的行为,已经有交易员押注美国天然气价格将涨到闻所未闻的40美元/百万英热单位,这个价格让人吃惊(本人一样吃惊),源于当前美国的天然气价格还在5.6美元/百万英热单位左右。

谁也不知道这些行为是否理智,但这标志着能源市场似乎正在步入狂热的阶段。

本次能源危机源于何处?

本世纪以来,尤其是次贷危机之后,世界严重左倾(即社会生活中左派占据绝对优势)。或有朋友说,小布什是共和党人,川普(特朗普)是右派,怎么能说世界已经严重左倾?小布什虽是共和党人,但其行为已经是民主党人,川普担任总统,非死不可、推特可以直接将他封杀,由此就可见左派在美国社会占据了绝对优势,所以,小布什和川普当选美国总统都改变不了欧美社会严重左倾的氛围。欧洲就更不用说了,大左派默克尔已经当政了16年!左派过于强盛就让整个世界失去了均衡,就是能源危机之源。

第一,这次能源危机的罪魁祸首就是左派处于绝对优势,以及左派推动的产业政策。

政府非常强势时,一旦政府推动什么,就很容易造成经济灾难。比如某国曾经以政府的行政力量和财政扶持推动退耕还林,还林的过程中农民就必然会大量种植果树,到果树开始产果时就会导致严重供过于求,农民就会严重亏损。

根源在于强势政府推动一个产业活动时,就会严重恶化供需环境,就必然带来灾难。

左派很盛的时候,世界上就存在一个无形的、十分强势的左派政府。左派推崇新能源以至政府的所有力量强行推动,让新能源成了政治正确。在此时传统能源的投资就必然十分匮乏,让新增产能几近于无,同时传统能源企业也会因缺乏投资就会疏于设备升级和维护,这都会打击传统能源的供给,而2014年之后是低油价(低煤价)时期,本身就不利于传统能源企业的生存与发展,左派的政策对传统能源供给体系的破坏就更为严重。

2014年之后,虽然传统能源的供给体系遭到持续的破坏(比如委内瑞拉的石油产量从日产近300万桶跌至现在的100万桶左右),但美国页岩油产量也出现了快速增长(这是川普的功劳),这就在一定程度上稳定了传统能源的供给。

但COVID-19疫情的全球大流行成了压垮骆驼的那根稻草。

COVID-19疫情全球大流行之后因需求剧烈萎缩导致油价暴跌,欧佩克只能使用空前的手段进行限产以挽救原油市场的危局,在低油价和大幅限产的共同作用下,就直接破坏了产油国的国际收支,让部分产油国的通胀恶化,这就损害了他们的石油生产活动导致供给下降(这与2014年委内瑞拉所遭遇的情形一样)。

最典型的是安哥拉和尼日利亚这两个非洲最重要的产油国。今年7月,OPEC及其盟友同意从8月到12月将日产量增加40万桶,逐步取消前所未有的供应削减。然而根据Refinitiv的数据显示,尼日利亚和安哥拉今年以来的平均日产量不足276万桶,但OPEC的合计平均配额为283万桶,也就是说这两个国家完不成欧佩克所要求的产量。业内人士说,由于投资不足和维修问题继续阻碍两国开采石油,至少在明年之前尼日利亚和安哥拉难以将产量提高至OPEC配额水平。安哥拉财政部则直接表示,该国可能需要数年时间才能实现这一配额目标。今年6月,安哥拉石油部长Diamantino Azevedo反而将2021年的石油目标产量调低了2.7万桶/天,至119万桶/天,低于目前133万桶/天的配额。

安哥拉和尼日利亚完不成石油产量配额的情形也出现在其他国家。Energy Aspects研究主管Amrita Sen称:“在我们看来,在OPEC中只有5个国家能够真正达到这些配额,而其余国家则在与原油产量下跌和投资不足作斗争。”据悉,这五个国家分别是沙特阿拉伯、阿拉伯联合酋长国、科威特、伊拉克和阿塞拜疆,而欧佩克共有13个成员国。

COVID-19疫情全球大流行爆发之后,欧佩克空前地关停了大约每天1000万桶的产能,疫情缓解之后需求回升,人们预计这些闲置产能重开就可以满足需求。可事实是,在投资长期不足、企业财务状况恶化、2020年油价暴跌和限产等多重因素的打击之下,欧佩克“兜里”根本就拿不出每日“1000万桶”的产能。2014年油价下跌、传统产油国的产量下降,尚有美国的页岩油产量增长来补充,但现在页岩油的增产潜力显然已经下滑,而拜登的政策更限制了页岩油产量的增长,让石油的供给体系遭遇了困局。

煤炭的供给体系更加糟糕。

中国是全球最大的煤炭生产国,估计大家都还记得去年的永煤债券违约事件。只有低煤价对企业的财务报表形成长期的破坏之后,永煤这样的大型煤企才会走到违约的地步。基于大型煤企都是央企或地方国企,在长期低煤价的打击下这些“长子”的生存环境就越来越糟糕,为了它们的生存,政府在近十年中一直以各种名义(主要是环境治理)关停中小煤矿,目的是让“长子”活下来。在这样的产业环境之下,当然就不会有勘探投资,也没有新增产能投产。可即便中小企业不断关停,让煤炭供给不断下滑,大型煤企的生存环境依旧不断恶化,而永煤违约事件标志着煤炭的供给体系已经濒临崩溃。

欧洲煤炭开采行业的环境更糟,大量的矿井被勒令直接关停,英国和德国已经关闭了所有煤矿!

当供给体系濒临崩溃而经济复苏对电力的需求增加时,煤炭危机也就到了,这就是今年全年一直在持续的现象——不断的拉闸限电。欧洲目前也与中国一样出现了煤炭短缺,最新的消息是,德国一间电厂已经因煤炭短缺而停产。

所以,本次能源危机的起源就是当今世界的政治已经严重左倾,这破坏了传统能源的供给体系。而COVID-19疫情的大流行是压垮石油市场的那根稻草,去年的永煤违约更是标志性事件,所以去年就成了新一轮能源危机的起点。

第二,有理由怀疑拜登等人的智商吗?

人类的进步史从经济的角度来看就是人类获得和使用能源的方式不断进步的历史。从历史的角度来看,左派推动的新能源政策一定是正确的,本人也非常支持这种对历史负责的精神(发展新能源是所有人的共识和常识,所有人都不必因自己主张并支持新能源的发展而给自己贴上“进步”的标签)。

但建设太阳能、风能设施的核心部件大多都是高耗能产品(比如晶硅),要推动新能源的发展,就必须以丰富的传统能源供给为基础,否则就不足以建立完善的新能源供给体系。只有通过新能源技术的不断进步(降低成本),让新能源有序地取代传统能源才能实现社会的平稳过渡。而强行压制传统能源的供给(这是拜登就任总统之后所干的第一件事)来发展新能源不仅无助于新能源的发展,还会给社会带来灾难。

金庸的《笑傲江湖》中有一种独门武功叫葵花宝典,入门做法是“必先自宫”,与上述逻辑差不多。但我绝不相信拜登会练这门功夫,这些做法很可能都是有计划的行为,目的是制造能源危机来稀释美国政府的债务。

第三,这轮能源危机之后,谁会成为赢家?

过去五十年,美国的产业不断外迁,产业空心化已经十分严重。在全球产业链(包括能源产业链)断裂的今天美国经济的供给体系将受到严重的威胁,而消费又是驱动美国经济增长的主要动力,当供给遭遇威胁的时候,美国经济受到的打击很可能是最严重的。

美国是全球经济最主要的需求终端,当美国经济倒下之后,欧亚的生产体系就失去了需求端,债务危机就会爆发,所以,欧亚经济体并不会因美国经济倒下而受益,是一荣俱荣一损俱损的局面。

大家都在同一条船上。

在欧亚大陆受到能源供给威胁的时候,拉闸限电会成为常态,就会破坏企业的经营环境:首先,无法对企业的经营成本进行控制;其次,有些企业需要苛刻的生产过程(比如高温高压),当电力供给无法保证的时候,就会面临安全风险;再次,企业无法进行长期投资规划。

但美国受益于川普、巴西受益于博索纳罗的产业政策,这两位在他们执政时期根本不鸟部分左派的胡闹,全力发展石油、天然气和煤炭等传统能源,所以,美国和巴西的石油产量在他们执政的时期不断上升。在欧亚大陆已经被能源问题严重困扰的今天,虽然北美和南美的能源价格也在快速上升,但供给却能保持稳定。

能源是工业活动的血液,如果您是企业家,你会将自己的企业搬迁到哪里?你会在哪里进行投资?这是明摆着的事(前提是,在未来数年通胀高涨时美国社会可以保证稳定,避免分裂,如此才能有机会成为“赢家”)。

如果说上世纪七十年代中期开始的美国大陆的原油产量下降成为是美国产业外迁的开始,COVID-19疫情大流行就很可能是产业大规模回归的起点。

第四,这轮能源危机将以什么方式结束?

天然气价格和煤炭价格的上涨明显领先于石油,天然气和煤炭是生产化肥的原料,天然气、煤炭、石油价格不断上涨决定电力和农药价格必然快速上涨,再加上全球运输、加工产业链断裂对农产品、食品生产活动带来的打击,再加上恶劣气候的作乱,所以本轮能源危机很可能以粮食危机和原油价格的迅速上冲结束。当食品价格和石油价格迅速上扬时,企业和家庭的生存成本暴涨,资金链集中断裂就会导致需求暴跌,就会结束这轮能源危机。

所以,能源危机就是一轮大爆破的过程。

(文章仅代表作者个人立场和观点)

责任编辑:宇真

短网址: 版权所有,任何形式转载需本站授权许可。 严禁建立镜像网站.

【诚征荣誉会员】溪流能够汇成大海,小善可以成就大爱。我们向全球华人诚意征集万名荣誉会员:每位荣誉会员每年只需支付一份订阅费用,成为《看中国》网站的荣誉会员,就可以助力我们突破审查与封锁,向至少10000位中国大陆同胞奉上独立真实的关键资讯,在危难时刻向他们发出预警,救他们于大瘟疫与其它社会危难之中。