【看中国2021年10月18日讯】从今年开始,芯片短缺一浪高过一浪,丰田、福特、通用、大众等著名汽车公司都在遭受车用芯片之苦而停产或减产,前些日子丰田、三菱和大众的专卖店几乎都没有了新车,经销商只能做二手车的生意,可见各大车厂的库存已经基本耗尽。

但与芯片相关的大多属于耐用消费品,既然芯片短缺造成汽车等的供给减少,很多人还可以选择暂时不买。可能源荒的到来,谁都躲不过。

能源危机是怎么形成的?从下面的图表中就可以清晰地看到答案。

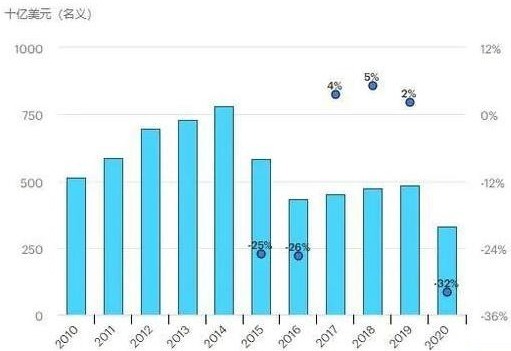

2010-2020年全球上游油气投资的名义金额和百分比变化(作者博客)

从2015年开始,全球上游油气投资的名义金额就回落到很低的水平上,或许你认为下降的幅度并不算大,但要注意的是,随着时间的延续美元时时刻刻都在贬值,2020年的美元价值远低于2010年的美元价值,所以油气投资下滑的真实幅度远高于图表展现出来的幅度。同时还必须注意,随着油气资源的不断勘探、开采,勘探成本会越来越高、勘探效率会不断降低,即单位投入所探出的资源量减少,探出资源的开采成本上升。投资长期低迷就让新增产能甚少,但老旧油田、油井随着服役年限的延长产量会不断下降,有些油田油井还会退役,这会导致供给增长停滞甚至下降,此时就无法满足经济增长的要求,尤其无法满足发展新能源的需求、因为新能源的核心零组件是超耗能产品,此时,剧烈的能源危机也就爆发了。

要化解能源危机,要从勘探开始,然后才是建设和投产,这是一个很长的周期。

今年开始,随着天然气、煤炭价格暴涨甚至短缺,直接导致了电荒(拉闸限电),很多企业的老板、员工都只能选择躺平。

现在已经是秋季,冬季也马上来临,当煤炭、天然气和燃油价格暴涨甚至发生短缺的时候,取暖成本就会大幅上升甚至无法取暖,此时又很难躺平。

所以,能源危机冲击的是所有人的就业和生活,谁都在其中。

我以往经常说,能源就是商品,商品反过来也是能源:第一,任何一件商品都有质量,而质量与能量的换算公式就是爱因斯坦著名的质能公式E = mc²,所以,所有商品都是能源,这是千真万确的真理。目前,我们只能利用草木、化石能源、核裂变的能量、风能、太阳能、生物质能、地热能等有限的几种能源,说明人类的文明水平还很低,也说明能源利用还有无限广阔的空间。第二,所有的能源也都是商品。这里有两层意思,首先是说构成商品与服务的主要成本就是能源成本,这个比例大约是百分之四十,也可以这样说,如果我们每天的生活成本是100,大约有40是直接或间接的能源支出;其次是说,有了足够的能源就可以制造出所有的商品,因为商品本身就是能量的不同形态,只看我们是否具有这样的技术。

因此,既然能源短缺(电荒)已经开始,商品短缺的时代还远吗?它就在面前。

目前预计2023年将出现原油赤字,当原油价格暴涨甚至短缺的时候,或许才是能源危机的高潮。

现在说正题,下一个风口来自何方?

当然是农产品,而且不会有丝毫的疑问!

第一,极端气候导致2021年全球农作物减产,已经极大地削弱了全球的谷物库存。

美国农业部(USDA)8月份的报告说,全球第一大小麦出口国俄罗斯产出下降15%,全球第二大小麦出口国美国春小麦收成同比下降41%,创33年来的最低产量,而全球第三大小麦出口国加拿大小麦产出将大幅下降24%。这让全球小麦面临供应短缺的威胁。

由此也可窥见其它谷物品种的减产情形。

法国战略谷物公司称,由于北美和俄罗斯等主要小麦出口国的产量显著减少,加上哈萨克斯坦和土耳其的产量额外受损,欧盟天气多雨导致小麦和大麦的产量前景显著变差,全球谷物供应前景可能面临巨变。

在极端气候和疫情导致产业链断裂的打击之下,到今年底全球谷物库存会被明显削弱。

第二,农资危机已经开始了,这将极大地推动明年的粮食生产成本并影响产量。

当代农业对化肥等农资的依赖性越来越强,美国的化肥年消耗量是2000万吨左右,中国的农业十分粗放,化肥年消耗量高达5500万吨左右。农业所用的化肥中,约70%是氮肥,而氮肥中约70%是尿素,也就是说,尿素大约占化肥总量的一半。

全球尿素生产中,天然气路线的占85%,煤炭路线的为15%。一吨尿素约消耗600立方的天然气左右,约占尿素成本的70%。全球天然气和煤炭价格的暴涨目前已经开始推升尿素价格。根据据道琼斯市场数据,美国墨西哥湾尿素期货即月合约10月7日报680美元/吨,较2020年12月31日涨168.2%,较2020年同期至少涨了200%。其他化肥价格也大幅上涨,磷酸氢二铵(DAP)期货交易价格为682.50美元/吨,2021年迄今已涨74.3%,最近12个月累计涨幅为91.2%。

根据美国农业部跟踪的数据,伊利诺伊州的玉米化肥成本目前约为每英亩165美元,一年前约为85至90美元,涨幅已经接近一倍。

顺着这个链条下去,接下来上涨的将是农药,农资。农药的原料主要是石油化工产品,农资里农膜的生产原料就是聚乙烯,也是石油化工产品,随着能源危机的出现,价格肯定会暴涨。

化肥、农资、农药价格的暴涨必定剧烈推升农产品的生产成本,推动农产品价格。

下面的影响更严峻。

化肥行业与其他行业有很大的不同,因为它的产销周期比较长,也几乎是固定的,秋季、冬季所生产的化肥主要形成库存,到了春季和夏季集中销售。

本次的能源危机从三季度开始,四季度愈演愈烈,这恰恰是形成化肥库存的阶段。现在亚洲、欧洲的天然气价格已经比去年同期上涨了七八倍以上,煤价也大约上涨了二三倍,一旦尿素工厂在目前的价格下继续开工增加库存,到明年春季一旦天然气、煤炭价格出现回调,就有可能拉动化肥价格下跌,最终让化肥生产企业造成巨额亏损。考虑到天然气、煤炭的涨幅已经十分大,这种亏损幅度是化肥企业难以承受的。

所以就有媒体报道英国、挪威的大型化肥企业已经停产,既有天然气供给短缺的原因,也有在目前的原料价格下建立库存所带来的风险因素。

在这种局势下,今年三四季度所形成的化肥库存必然会低于以往的水平,到明年春、夏季节的时候,化肥就很可能出现短缺,对农业生产活动和产量形成进一步的威胁。

化肥、农药、农资价格的上涨甚至发生短缺,将剧烈地推升农产品价格,甚至抑制农产品的产量。

第三,能源危机就是粮食危机!

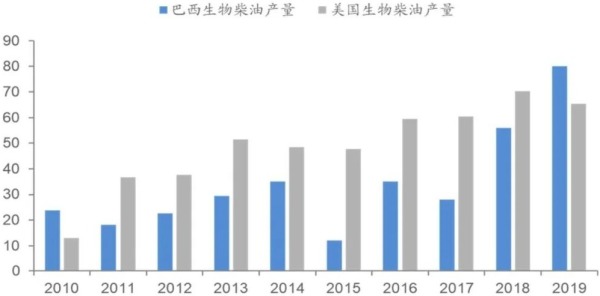

我们知道大豆可以用于生产生物柴油,而玉米可以用于生产乙醇汽油,这两项产业在美国和巴西都是十分成型的燃料生产方式。亚洲的印尼、马来西亚使用棕榈油来生产生物柴油;欧洲主要使用菜籽油来生产生物柴油;而巴西和美国则主要是用大豆油来生产生物柴油。对于巴西来说,其燃料油(汽油、柴油等)中有12%是生物柴油(这个比例非常高),而2018年巴西生产的生物柴油中就有70%来自大豆油,这就消耗了大量的大豆。下图为2010年-2019年巴西、美国的生物柴油产量变化(单位:亿升)。

2010年-2019年巴西、美国的生物柴油产量变化(单位:亿升。作者博客)

这其中的逻辑是,目前全球燃油市场规模远大于粮食市场规模,一旦能源危机爆发导致燃油价格大幅上涨,就会有大量的大豆和玉米用于燃料生产,就会拉动大豆、玉米价格大幅上涨,推动农产品价格和大幅上涨;一旦出现燃油短缺,最终就会推动大豆、玉米短缺,进而导致粮荒。

欧洲、亚洲用棕榈油、菜籽油生产生物柴油,也将大量地消耗油脂,推动油脂价格和农产品价格。

所以,能源危机就是粮食危机!

目前美国原油期货价格已经上升至每桶80美元以上,但农产品价格相对能源价格尚处于地位,预计燃油市场目前正在加速消耗大豆和玉米,已经可以听见粮食危机的脚步声。

第四,个人预计明年的气候条件很可能与今年类似,继续引发农产品减产的概率非常大,但这一条却不能作为依据。

第五,基于农产品决定了一国国民的生存,任何一个主要的粮食出口国一旦控制出口,就会触发连锁反应让更多的出口国控制出口,引爆全球性恐慌,让局势迅速恶化。

预计明年开启的粮食危机将是能源危机的升级版(粮食本身就是基础能源),能源危机与粮食危机复合在一起将彻底重塑今天的世界,带来的影响会极为深远……