【看中国2022年1月7日讯】2006年的时候,当时担任中国央行副行长的吴晓灵曾公开提出,希望用“藏汇于民”的方式,来化解和消化央行手上过多的或是结构不够合理的外汇储备。

能说出这样的话,可以想象,中国的外汇储备足够充裕,有底气这样说。

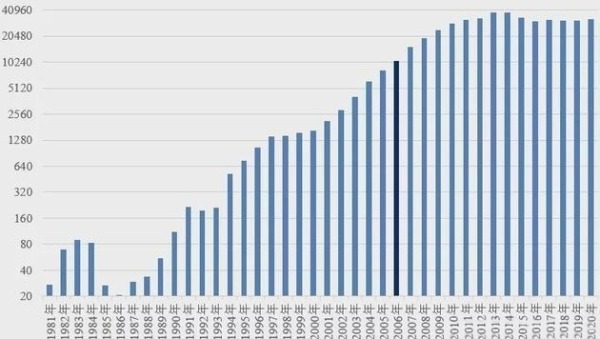

的确如此。1980年的时候,中国的外汇储备是负值,整个国家在使用外汇方面都捉襟见肘。但到了2006年,央行的外汇储备额度突破1万亿美元,大幅度超过日本的8500亿美元,雄踞世界第一位,政府层面第一次不用为外汇匮乏而担心。

过去40年中国外汇储备额度变化情况(亿美元。作者博客)

可惜的是,虽然央行官员发话了,但“藏汇于民”的政策并未实施,倒是央行的外汇储备仍然在持续高速增长——到2011年3月,强势突破3万亿美元。

在这种情况下,2011年10月,时任央行行长再次强调“藏汇于民”,并且说到:“所谓‘藏汇于民’并不是老百姓把外汇藏到自己手里,而是有自行决定运用外汇包括投资外汇等的机会”。

随后几年里,中国对于外汇的管制不断放松,普通人的确逐渐拥有了一定的买卖和处置外汇资源的能力。

什么叫做“藏汇于民”?

说白了,就是采用市场化的手段,让外汇更多留存于民间而不是央行——当然,留存于民间的外汇,也并不是说就在居民钱包里或者床底下,而是体现在居民部门的外汇存款上。

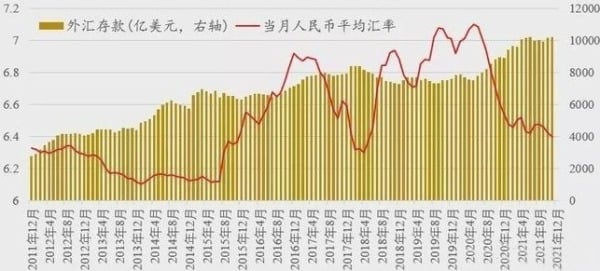

具体到数据表现上,就是银行的外汇存款额度相比外汇储备额度的占比不断上升。

最近15年来银行外汇存款与央行外汇储备的对比(作者博客)

注意看上图中的绿线,从2006年到2011年实际上呈逐渐走低的趋势,但2011年之后开始逐渐提升,这说明央行有意识地将外汇留存于民间——从2011年到2014年,中国的外汇存款和外汇储备额度都在快速增加,但外汇存款增加的额度更快。

接下来的数据,就不那么“和谐”了。

从2014年年中到2017年年中,中国央行外汇储备额度开始逐渐下降,但银行等金融机构的外汇存款规模却持续上升,由此带来外汇存款规模相比外汇储备比例的迅速扩大。这可谓是最典型的“藏汇于民”的时间段。

但问题是,就在这一个阶段,随着中国外汇储备下降,中国的汇率开始出现不和谐地贬值。有鉴于此,央行出台了一系列相应政策,打击人民币的贬值预期。自此以后,直到2020年6月,外汇存款的额度就一直保持在7000-8000亿美元规模,这也意味着中国“藏汇于民”政策告一段落。

随着2020年全球疫情的爆发,中国率先从疫情中恢复生产,中国出口开始强劲增长,外汇顺差持续扩大。按照中国传统的强制出口结汇政策,中国的外汇储备规模会随之迅速扩大,但这次并没有。央行的外汇储备基本保持平稳,但外汇存款却持续增加,到2020年二季度突破1万亿美元的新高,最新数据是1.018万亿美元,外汇存款/外汇储备抬升至历史最高。

这意味着,在过去的一年半时间里,有超过2000亿美元的外汇留存于居民手中,这是非常典型的新一轮“藏汇于民”。

有趣的是,详细观察外汇存款规模与人民币兑美元汇率的变动,自2011年实施“藏汇于民”政策以来,几乎每一轮民间外汇规模上升,带来的通常是人民币的升值;若外汇存款的规模下降,通常会带来人民币兑美元汇率的贬值(见下图)。

外汇存款规模与人民币汇率的波动情况(作者博客)

不那么强调严谨逻辑的话,从这份图表上我们可以总结:

如果“藏汇于民”政策实施,相信民间能够管理好自己的外汇财富,那么人们对人民币汇率的信心反而会增加,由此带来人民币的升值;如果外汇存款规模下降(居民持有的外汇减少),带来的常常是人民币汇率的贬值。

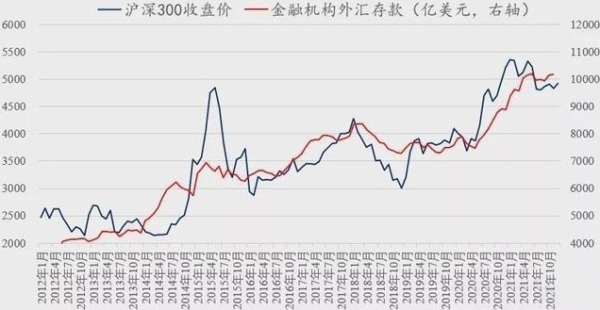

更有趣的是,自2011年底央行实施“藏汇于民”政策以来,沪深300指数为代表的中国股市,开始与外汇存款规模变动产生“共振”——外汇存款规模升高,随后会带来一段像样的牛市;而外汇存款的规模下降,则注定会带来一段熊市(见下图)。

沪深300指数为代表的中国股市与外汇存款规模之间的“共振”效应(作者博客)

同样用不那么严谨的逻辑来解释,因为有了外汇存款,所以居民部门和企业就有了更多的对股市的信心,然后就带来了股市的上涨……

从这个意义上来说,要观察2022年的A股究竟会不会有牛市,可能需要观察金融机构的外汇存款规模如何变化!

(文章仅代表作者个人立场和观点)

责任编辑:宇真

短网址: 版权所有,任何形式转载需本站授权许可。 严禁建立镜像网站.

【诚征荣誉会员】溪流能够汇成大海,小善可以成就大爱。我们向全球华人诚意征集万名荣誉会员:每位荣誉会员每年只需支付一份订阅费用,成为《看中国》网站的荣誉会员,就可以助力我们突破审查与封锁,向至少10000位中国大陆同胞奉上独立真实的关键资讯,在危难时刻向他们发出预警,救他们于大瘟疫与其它社会危难之中。