官方公告存在问题,难说有几个储户能拿到钱。(图片来源:Adobe Stock)

从4月18日开始,多家河南村镇银行出现“提款难”的现象,随后风波愈演愈烈。7月10日,上千名来自全国各地的河南村镇银行储户到郑州维权,却被警察围困在中国央行郑州支行外,双方更发生流血冲突。

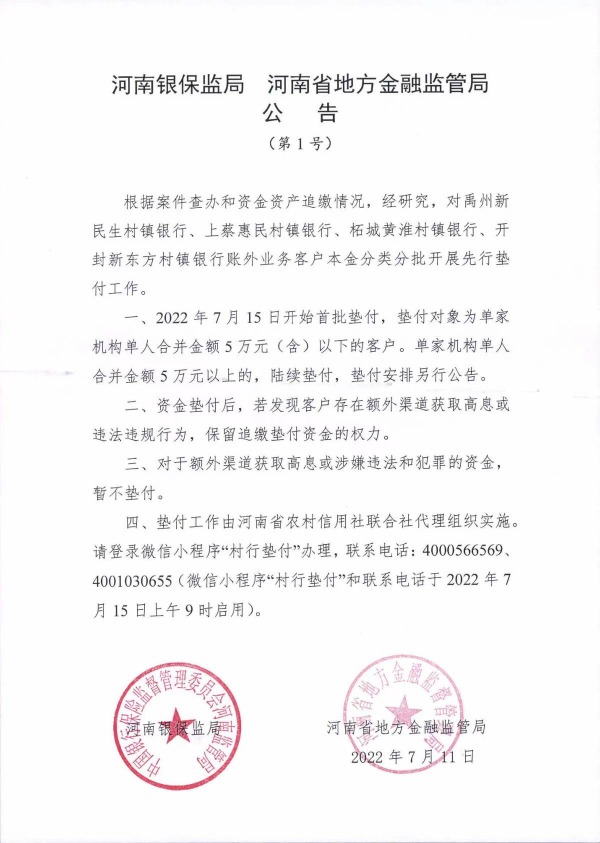

7月11日晚间,河南金融监管局网站发布信息:根据案件查办和资金资产追缴情况,经研究,对禹州新民生村镇银行、上蔡惠民村镇银行、柘城黄淮村镇银行、开封新东方村镇银行账外业务客户本金分类分批开展先行垫付工作。2022年7月15日开始首批垫付,垫付对象为单家机构单人合并金额5万元(含)以下的客户。单家机构单人合并金额5万元以上的,陆续垫付,垫付安排另行公告......

河南金融监管局网站发布信息。(图片来源:河南金融监管局网站)

我们发现,官方发布的公告存在不少问题:

1、不是用“储户”一词,而是用“客户”代称受害群体,为日后的操作留下伏笔。

2、官方公告称,“垫付村镇银行账外业务”,这种业务被称为表外业务或中间业务,不属于存款保险负责的范围,或意味着以后也未必会启动存款保险偿付。

从存款保险覆盖的范围看,既包括人民币存款,也包括外币存款;既包括个人储蓄存款,也包括企业及其它单位存款;本金和利息都属于被保险存款的范围。按照规定,如储户在涉事村镇银行存款低于50万元,且涉事村镇银行出现“被接管”或“破产”的情形,则可请求存款保险基金管理机构全额进行偿付;如储户在涉事村镇银行存款超过50万元,则超出部分将根据银行破产清算的结果按比例获得赔偿。

3、官方公告称,“单家机构单人合并金额5万元以上的,陆续垫付,垫付安排另行公告”。该案件涉及40万储户的存款400亿元,平均每人10万元,很难说会有很多人能在7月15日拿到钱。也有一种可能,即官方通过大数据发现有一定比例的受害储户生活困难容易孤注一掷,如果解决了这部分群体就可以减少再次发生大规模维权事件的潜在因素。

4、官方公告中的第二项列明额外渠道获得高息则可能被追缴垫付的资金,那么,是按照中国央行公布的基准利率的一年期存款1.5%加点来界定高息还是其它什么标准?要知道,这些村镇银行均宣传以高于国有银行的存款利率进行揽储。

5、官方公告中的第三项,“对于额外渠道获取高息或涉嫌违法和犯罪的资金,暂不垫付”。这个就是试图引导向非法集资的方面。

我们可以看一下村镇银行的性质:村镇银行是指经中国银行保险业监督管理委员会(中国银保监会)依据有关法律、法规批准,由境内外金融机构、境内非金融机构企业法人、境内自然人出资,在农村地区设立的主要为当地农民、农业和农村经济发展提供金融服务的银行业金融机构。中国官方2007年1月规定,“村镇银行最大股东或惟一股东必须是银行业金融机构”,“最大银行业金融机构股东持股比例不得低于村镇银行股本总额的20%”。

村镇银行已经明确为银行业金融机构,中国《商业银行法》第二章第十一条规定,未经国务院银行业监督管理机构批准,任何单位和个人不得从事吸收公众存款等商业银行业务,任何单位不得在名称使用“银行”字样。

村镇银行是官方监管之下、开展吸收公众存款业务的正规银行。而官方的一个圈套渐渐成形,即把近百万储户变成非法集资的参与者。案子由警方负责处理,案件主谋成为河南新财富集团。而监管部门可以甩手不管,村镇银行也就此脱身。如果说储户相信能讨要个说法,那么防疫用的健康码直接显示红码,让这些人出不了车站,到不了银行,想讨说法?没门。谁能操纵健康码,是已经注销的河南新财富集团吗?答案已经不言自明。

尽管村镇银行的金融业务规模不大,但在数量上已成为中国最多的一类金融机构。据中国银保监会数据,截至2021年末,全国村镇银行数量为1651家,占全国银行业金融机构总数的36%左右。事实上,村镇银行违规洗钱、披露虚假信息和违规销售代理保险产品等现象比比皆是,凸显监管机构的失职。