【看中国2022年11月2日讯】2022年2月美国的通胀率为7.9%,3月17日美联储进行本轮加息周期中的首次加息,加息幅度为0.25%,此后美联储开始连续加息,9月21日美联储加息0.75%将基准利率提升至3-3.25%,加息的频率很快,每次加息的幅度也很大,美联储打压通胀的决心不可谓不大,但打压通胀的效果却基本等于零。

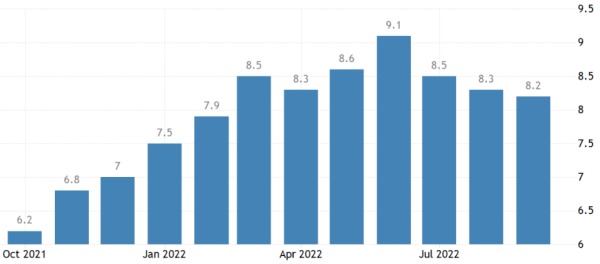

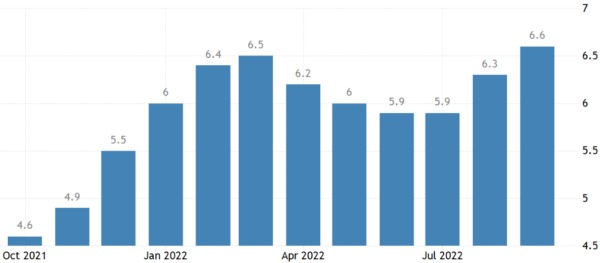

2月的CPI是7.9%,而9月的CPI是8.2%,半年多的加息对通胀率几乎没多少影响。有朋友会说,从CPI的图形来看是见顶回落的态势,加息还是有一定效果的目前的图形看起来确实是如此,可一旦CPI的数据再次上行,图形就会遭到破坏,所以看图说话未必靠的住。从美联储更看重的核心CPI走势来看,见顶回落的态势已经被破坏,9月的核心通胀率(6.6%)已经创出今年以来的新高,美联储历时半年多的加息进程只是让核心通胀率歇歇脚、稍作休整之后却再起征程。美联储本次通过加息打击通胀的行动为何就不灵了哪?

2021年10月以来美国的通胀率(来源:美国劳工部)

2021年10月以来美国的核心通胀率(来源:美国劳工部)

从美联储的角度出发,他固然可以通过回收过去十几年超发的美元来压制通胀,但市场却不准许这么做,源于会立即导致美国和全球的债务危机,世界将是一片大乱!货币发出去很容易,但收回来却很难,这就彻底束缚住了美联储的手脚。

还是用数字来说话吧。我们都知道央行如果要真心打击通胀,只需要实行货币正利率(即基础利率减去通胀率为正数)即可,此时,由于银行体系所提供的收益比通胀率更高,在市场中流动的资金就会回流到银行系统,当市场中的资金不断减少之后,通胀的脊梁自然就被打断。因此,只要美联储敢于使用正利率,通胀就可以得到治理。

二月份美国的核心通胀就已经达到6.4%,如果美联储要真正打击通胀,就应该将加息的目标钉在6.4%以上,而且要快速达到这个目标(快速实现美元正利率)。但如此一来美国政府的十年期国债至少会达到10%以上(利率越高,政府的违约风险越大,国债收益率与基准利率的溢价也越高),以美国政府目前的债务水平其每年的债务利息支出就会达到2.3万亿美元左右,而2021年美国政府的财政收入也不过4.05万亿美元(2022财年在高通胀的帮助下也不过才4.7万亿左右),美国政府就直接OVER了。

此时,美联储就绝对不敢将加息的目标钉在核心通胀率之上,更不敢快速实现正利率,美联储的目标基准利率只能在比核心通胀率低很多的水平上,然后不断打嘴炮(试图降低通胀预期),这种挠痒痒式的加息幅度(相对核心通胀率而言)当然就无法将过量的流通货币驱赶进银行体系,也就无法抑制通胀的发展。

所以,美联储今年不断在嘴上使用鹰派的货币政策,但通胀完全不为所动。这是美联储本轮加息行动无法真正抑制通胀的关键原因,美国政府的高债务率成了央行加息的绊脚石,而且它还没办法逾越这块绊脚石,这也验证了过去经常说的那句话——本国货币的真正空头永远都是本国政府和本国央行。各国政府和央行不断指责索罗斯们做空本国货币,本质不过是想找个背锅侠。

如果用通胀率取代核心通胀率,就要求美联储将利率提升到更高的水平上才能通过正利率来打压通胀,这当然就是更加困难的。

这就会得出一个结论:靠美联储自己的常规手段(加息)已经不能控制通胀,这是美元历史上从未出现过的事。特别要注意的是,这是一个非常恐怖的结论,源于当央行不能执行正利率而只能维持负利率时,就意味着通胀会不断发展(这是一个螺旋式不断加速的过程),而通胀不断发展的结局大家都十分清楚。如果有不清楚的,可以想想苏联卢布、南京国民政府的法币和金圆券也就清楚了。

事实上,与美联储相关的人士已经给出了严重警告,那就是美国已经进入了工资与通胀之间的“死亡螺旋”。即一个方面工资继续上涨,拿上涨的工资支付升高的物价,一方面因为物价的上升导致利润增加后发给用工的工资也越高,形成了螺旋上升的局面,美联储正在为此而头疼不已。这种死亡螺旋不断持续,结局是清楚的。

到这,有些朋友会说你这是在唱空美国,其实还真的不是。美国只是一个范例,欧洲的部分国家、日本的债务率比美国更高,与美国演绎的是同样的逻辑关系,他们的加息行动更加束手束脚,而日本还根本不敢加息;还有些国家表面看起来债务率不高,但资产价格泡沫十分严重,而资产价格泡沫在支撑着本国的财政体系,加息导致资产价格泡沫破裂就会导致财政支柱坍塌,所以,大家都是彼此彼此、半斤八两。

到这里,就可以得出一个必然的结论:自由市场经济模式(以及对应的货币管理模式和债务管理模式)已经到了鬼门关。