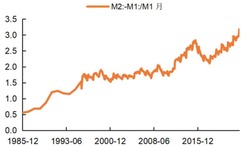

【看中国2023年2月24日讯】中国的国民储蓄率从上世纪80年代的35%左右一路上涨至2010年将近51%,虽然随后开始下降,但也一直在45%以上的高位,如此高的储蓄率近几十年来都远高于美、日、德等发达国家。储蓄率过高反映国民消费能力较弱,在一定程度上削减了对通货膨胀的贡献效应。居民储蓄意愿较高,部分货币被储藏,导致货币流通速度下降,也抑制了货币作用。如果用(M2-M1)/M1表示存款定期化的可测指标,可见从1985年开始,中国存款定期化的趋势也是在逐步上升的。

从1985年开始中国民众存款定期化的趋势逐步上升(来源:WIND资讯)

中国储蓄率过高的现象一直存在,因此国家一直在出台相关政策促消费,降低储蓄率,但由于疫情原因,2022年居民消费大幅减少,出现了超额储蓄的现象。

2022年出现超额储蓄主要是因为居民存款的大幅抬升。2022年人民币存款新增262654亿元,同比增长11.3%,其中住户人民币存款的增加占新增总存款的67.9%,是人民币存款增长的主要来源。数据显示,2022年住户存款新增178400亿元,比2021年多增65400亿元、比2019年多增81400亿元,同比增长17.4%,创近十年来最高增长,是2022年超额储蓄的主要原因。

受疫情影响,2022年居民人均可支配收入增速明显下滑,2022年12月居民人均可支配收入同比增速为5%,显著低于疫情前水平。居民对未来收入信心下降,未来收入水平的不确定因素使居民预防性储蓄动机上升,居民储蓄趋于增加。同时,居民人均消费支出增速也明显下滑,且下滑幅度大于收入。2022年12月居民人均消费支出同比增速降至1.82%,显著低于2018年12月的8.36%。对未来收入水平的预期下降使居民消费行为更加谨慎,同时疫情限制出行使得居民消费场景缺失,限制了居民消费支出的上涨,消费支出部分转化为储蓄。

受房地产市场不确定性影响,居民房购意愿下降,居民购房类支出的减少成为超额储蓄的重要来源。2022年,全国70个大中城市新建商品住宅价格指数同比由1.98%下降至-2.29%,全国平均商品房屋销售价格由每平方米10139元跌至9813.82元。房价的下跌使更多居民对于购房持观望态度,2022年全国商品房销售面积同比下降24.3%,销售额同比下降26.73%,实现2015年以来首次下降。房地产市场的下行的压力一方面使居民将现有房产卖掉转换为储蓄,另一方面将居民潜在购房资金转换为储蓄。

另一方面,理财产品收益率下降,理财赎回资金转向储蓄。2022年资本市场波动较大,理财产品收益明显下降,理财投资风险增加,居民购买理财产品意愿下降,部分理财资金赎回转为存款。

应引导居民收入向消费转移。要持续释放国内市场潜力,采取积极有效措施,改变居民消费动机不足等问题,培育中高端消费增长点,促进居民消费转型升级。加强低收入人群的消费鼓励措施,通过消费补贴、扩大消费信贷等方式稳定消费。随着2022年底疫情政策放开,居民消费场景缺失的情况逐渐修复,应加快丰富消费场景,改善消费环境,引导居民将超额储蓄转化为消费。

考虑到2023年可能存在疫情反复,仍可能限制居民出行,以及消费者信心不足难以在短期内扭转的情况,超额储蓄可能部分流入资本市场。