【看中國2021年8月18日訊】老實說,能遇到這樣一個號稱特別懂投資、卻動不動信口開河的人,我也真是服了,更讓我服了的是,就這對歷史、對數據沒有任何敬畏、天天張口胡謅的人,居然還在各種媒體上自信滿滿地充當經濟學者,還上過央視財經頻道,還在上百萬粉絲那裡冒充投資專家……

馬光遠近期有關黃金的微博文字(網路圖片)

根據他的說法:「黃金是這個星球上最爛的投資!」「黃金的收益,連破銅爛鐵都不如!」

為了證明自己的觀點,他還專門出了一期收費專欄(還收費!!!),堂而皇之地宣稱:「黃金是有史以來最爛的投資!」「黃金的風險比股市都大!」

今天就針對他說的這幾句話,用客觀數據來標注一下,看看他到底胡扯到了什麼沒邊的程度。

大家都明白,投資這事兒,肯定要涉及一段時間,而且時間不能太短,比方今天A資產漲幅超過B資產,那就說A資產好,B資產爛;明天漲幅反過來,就又說A資產爛,B資產好。

所以,時間週期對判斷大類資產的「爛」還是「不爛」,具有重要意義,通常而言,對大類資產來說,最短的一個判斷週期也應該在1年以上。

馬學者拿黃金和破銅爛鐵比,拿黃金和股市比,無論和什麼比,都是「最爛」,而且是「有史以來的最爛」。按照這種觀點,任何一個稍長的投資週期,投資黃金的收益,都應該墊底才對。

有鑒於此,我特意設置了5個時間週期,拿黃金的收益,對比大家都比較熟悉的銅、鐵礦石(破銅爛鐵)、白銀、原油、股市和房產的收益,看看黃金的收益,到底是不是最爛。

1)1年週期,也就是從2020年7月份到現在;

2)3年週期,也就是從2018年7月份到現在;

3)10年週期,也就是從2011年7月份到現在;

4)20年週期,也就是從2001年7月到現在;

5)50年週期,也就是從1971年到現在。

為了能夠在同一個基準上比較以上大類資產,黃金、白銀、銅、鐵礦石、原油均按照美元價格計算,股市和城市房價在20年週期以內,採用人民幣價格計算(港股用港幣計算)。

股市方面,A股我選擇最有代表性的滬深300指數,港股則選擇最有代表性的恆生指數,而房產屬於非標資產,所以我採用中國國家統計局公布的70個大中城市房價指數來表示。對於超過20年的數據,因為中國的房價、股市數據缺失,我就用美股的標普500指數和美國的房價來代替。

所有資產均為全球市場公開價格,任何人都可以公開驗證我的數據。

(一)1年收益比拚

把去年7月的八個大類資產價格與現在的價格對比,就能得出一年週期的收益情況。

八大類資產1年收益大比拚(作者製表)

以當前的價格來計算過去一年的收益,在大家熟悉的資產類別中,黃金的收益的確是墊底的,這正是馬光遠宣揚黃金是最爛投資的基礎。

不過,問題在於,大家都知道,去年全球經歷了百年不遇的疫情襲擊,股市以及大多數大宗商品都在去年的3-4月份,跌至幾十年歷史低點,原油甚至出現有史以來的第一次負價格,唯一一個跌幅最小的資產,恰恰就是黃金。

想想看,你有100萬元拿去投資,你希望的模式,是它一下子跌成30萬元,然後又變回150萬元,還是希望它跌成80萬元,然後變為130萬元?

去年4月份開始,在全球央行呵護之下,當資產從疫情中快速反彈和暴漲的時候,黃金自然就顯得「慢半拍」,這可能恰恰說明現在的黃金低估,而不是說明它是最爛的資產。

特別是,馬光遠大肆鼓吹「黃金是有史以來最爛的投資」的時候,是2021年4月中旬,那個時候,恰恰是今年黃金價格的最低位,其他資產的高位——實際上,如果計算4月中旬到現在的各類資產價格,黃金的收益絕不會墊底,而且恐怕還能排在最前面。

更重要的是,大家都知道,在投資中,年度收益有極大程度的運氣和隨機成分,也說明不了什麼問題,拿1年的價格變化來宣揚自己的投資預測能力,在市場上是會被人鄙視的!

(二)3年收益比拚

接下來,我們把時間拉長到3年。

八種資產3年收益大比拚(作者製表)

如果把投資時間拉長到3年,投資黃金的收益不僅脫離了「墊底」,而且基本能夠追平其他高收益資產,其收益高於投資A股、港股、房價和原油,在8大類資產收益中排名第4。

(三)10年收益比拚

時間繼續拉長到10年。

八種資產10年收益大比拚(作者製表)

2011年大多數商品都處於高位,由此到今天為止,導致除了A股和中國房產之外的資產,收益率都普遍偏低甚至是負值。但黃金錶現不俗,總收益達到了13.3%,在8大類資產中排名第四,年化收益超過1.2%,絕對稱不上是什麼「最爛的投資」。

(四)20年收益比拚

時間週期繼續拉長到20年。

七種資產20年收益大比拚(作者製表)

表格說明:2001年,滬深300指數還沒有設計出來,所以我們用上證指數代替滬深300指數,在2010年之前國家統計局也不公布70個大中城市的房價數據,所以這塊兒數據整體舍棄。

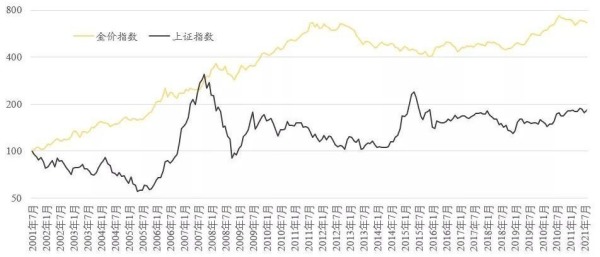

如果把時間拉長到20年期限,我們豁然發現,黃金的年化收益率已經排名第一了!

如果假定2001年7月份的時候,各大類資產的初始值都是100的話,在接下來的20年間,只有黃金和銅的收益率超過了500%。

換句話說,從20年累計資產收益率來看,主要大類資產中,與馬光遠所說的「有史以來最爛的資產」恰恰相反,黃金是最近20年最好的資產!

單獨對20年來黃金的價格波動和股市的價格波動比較,我們還可以看出來,黃金波動明顯小於股市,馬光遠所謂的「黃金的風險比股市都大」,簡直就是X話!

黃金價格與股市價格波動比較(作者博客)

顯然,隨著時間的推移,黃金可謂是真金不怕火煉,歷久彌金,時間越長,越能體現黃金本身的投資價值。

(五)50年收益大比拚

1971年8月15日,時任美國總統尼克松宣布關閉美國財政部的黃金兌換窗口,35美元=1盎司黃金的佈雷頓森林體系垮臺,人類進入純粹的信用紙幣時代。

也就是說,今年8月中旬,正好是人類進入信用紙幣50週年紀念日!

本來應該大張旗鼓地紀念,但是,各大媒體彷彿都失了聲,好像這個事情絲毫不重要!

就我的看法,尼克松斬斷黃金與紙幣的聯繫,是3000年來人類經濟史上最重大的事件,因為這是整個人類社會的貨幣,第一次脫離了實際的商品,純粹靠虛構的信用而存在,意味著我們在駛向人類未知的金融領域。

如果說,過去20年的大類資產的收益,還具有一定偶然性的話,那麼,我們如果觀察人類進入信用貨幣時代50年來各大類資產的價格變化,幾乎可以說是歷史規律了。

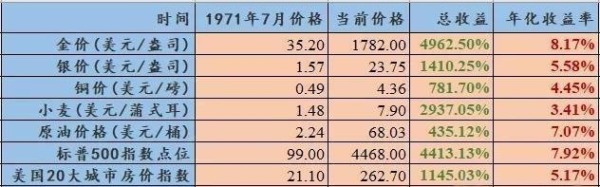

因為數據的可獲取原因,以美元名義價格計算,我選取了1971年7月的黃金、白銀、銅、原油、小麥、美國的標普500指數以及美國20大城市房價指數,作為收益率比較的對象。

七種資產50年收益大比拚(作者製表)

從表格可以看出,自信用貨幣垮臺迄今,長達50年的時間裏,收益最好的傳統大類資產,依然是黃金,其次才是股票,兩者的年化收益十分接近,其他諸如白銀、銅、糧食、原油乃至大城市房價,都根本不能與黃金和股票相提並論。

之所以我說馬光遠信口開河,沒有對歷史、對數據的敬畏,就是這個原因。

(六)濫竽充數的財經學者太多了

越過信用貨幣時代,比50年更久的大類資產收益情況,我也是有一些數據的,比方說標普500從1870年到現在的點位,比方說原油從1861年到現在的名義價格,比方說黃金白銀最近200年的價格情況,在以往文章裡我也寫過。

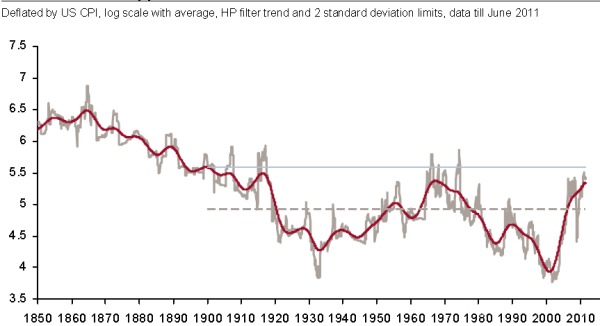

比方說下面這幅圖,就是1850年到2011年,經美國CPI通脹除權後的銅價。目前的銅價,CPI除權之後,也就略高於2011年的水平,從未超過其真實歷史最高價。

1850年到2011年經美國CPI通脹除權後真實的銅價(作者博客)

寫這篇文章,我並不是為了讓大家投資黃金,當然更不是為了罵人,只是覺得,一個對歷史數據和貨幣歷史如此無知的人,居然敢堂而皇之地睜眼說瞎話,聲稱「黃金是有史以來最爛的投資」,太荒唐了。

我特意查了一下百度百科的「馬光遠」條目,社科院經濟學博士出身,還有一堆頭銜,像什麼獨立經濟學家、民建中央經濟委員會副主任、北京市西城區政協常委、經濟委員會副主席、中央電視臺財經頻道評論員等等。科班經濟學博士出身,按道理說,不應該在沒有數據的情況下信口胡謅。

有人就說,他就是為了博取流量和和關注,故意說出一些違背基本常識的言論,語不驚人死不休。就像某平說什麼「在中國掙2000元人民幣比在美國掙3000美元生活得更好」的言論,還有某某鋼斷言「中國綜合實力早就超過美國」……

不過,不管寫文章還是財經評論,我一向遵循《羅伯特議事規則》的思路,從不猜測別人的動機,一個科班經濟學博士,說出來這些違背客觀事實的話,在我看來就是蠢!

查看了馬光遠的一些微信公眾號文章,涉及到具體投資內容的,不少文章頗有類似的邏輯。哪怕是關於黃金投資的討論,我也在他的文章裡,也看到過如下段落:

「凱恩斯總結的很精闢:‘黃金在我們的制度中所具有的重要作用,它作為最後的衛兵和緊急需要時的儲備金,還沒有其他更好的東西可以代替它。’

如果我們有大量的黃金儲備,就不會因為美元和其他儲備貨幣的貶值而揪心。央行拿黃金不是為了賺錢,而是為了人民幣的安全。

這一輪黃金最終會如何?取決於中美關係,取決於疫情對全球政治經濟的最終影響。如果世界太平,黃金又會跌成狗。最極端的情況,如果中美開戰,黃金飈到5000美元都是有可能的……」

你看,上面這些總結,雖然話有點爛大街,但邏輯並沒什麼問題。

但問題恰恰在於,他一方面說,如果經濟形勢糟糕、戰亂或局勢大動盪,黃金有可能漲到5000美元;另一方面又說,黃金是「有史以來最爛的投資」,大家千萬不要去投資。難道,這是他自己和自己在玩左右手互博麼?

責任編輯:宇真

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。